Opredelitev razmerja Sharpe

Razmerje Sharpe je razmerje, ki ga je razvil William F. Sharpe in so ga vlagatelji uporabili za izpeljavo presežka povprečne donosnosti portfelja nad netvegano stopnjo donosa na enoto volatilnosti (standardni odklon) portfelja.

Pojasnilo

Razmerje Sharpe je ključna komponenta za označevanje celotne donosnosti portfelja. To je povprečna donosnost, ki je večja od netvegane donosnosti v primerjavi s celotnim zneskom prevzetega tveganja. To je način za preučitev uspešnosti naložbe s prilagoditvijo njene komponente tveganja. Razmerje Sharpe označuje, kako dobro donosnost sredstva kompenzira vlagatelja za prevzeto tveganje. Če primerjamo dva sredstva v primerjavi s skupnim merilom, je tisto z višjim razmerjem Sharpe navedeno kot ugodna naložbena priložnost pri enaki stopnji tveganja.

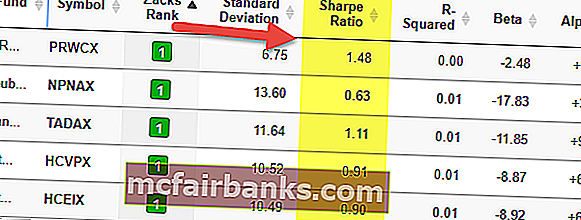

Če pogledate zgornjo tabelo, boste videli, da ima PRWCX višje razmerje Sharpe 1,48 in je najboljši sklad v svoji skupini.

Razmerje Sharpe se, tako kot kateri koli drug matematični model, opira na natančnost podatkov, ki morajo biti pravilni. Med preučevanjem naložbene uspešnosti sredstev z glajenjem donosov bi Sharpeov količnik izhajal iz uspešnosti osnovnega premoženja in ne iz donosov sklada. To razmerje se skupaj s Treynor Ratios in Jeson's Alphas pogosto uporablja za razvrščanje uspešnosti različnih portfeljev ali upraviteljev skladov.

Formula

Leta 1966 je William Sharpe razvil to razmerje, ki so ga prvotno imenovali razmerje med nagrado in variabilnostjo, preden so ga kasnejši akademiki in finančni operaterji začeli imenovati razmerje Sharpe. Opredeljen je bil na več načinov, dokler ni bil na koncu začrtan, kot je prikazano spodaj:

Formula razmerja Sharpe = (pričakovani donos - brez tveganja donosa) / standardni odklon (volatilnost)

Nekateri koncepti, ki jih moramo razumeti, so:

- Vrnitve - Donosi so lahko različnih frekvenc, kot so dnevni, tedenski, mesečni ali letni, če je distribucija običajno porazdeljena, saj se lahko ti donosi letno pripeljejo do natančnih rezultatov. Nenormalne situacije, kot so višji vrhovi, neenakomernost porazdelitve, so lahko razmerje za razmerje, saj standardni odklon nima enake učinkovitosti, če obstajajo te težave.

- Stopnja donosa brez tveganja - Uporablja se za oceno, ali se zaradi tveganega sredstva kdo pravilno kompenzira za dodatno tveganje. Običajno je stopnja donosa brez finančne izgube vladni vrednostni papirji z najkrajšim trajanjem (npr. Ameriška zakladna menica). Čeprav ima takšna različica vrednostnega papirja najmanj nestanovitnosti, lahko trdimo, da bi se morali takšni vrednostni papirji ujemati z drugimi vrednostnimi papirji enakovrednega trajanja.

- Standardni odklon - to je količina, ki izraža, koliko enot iz danega nabora spremenljivk se razlikuje od povprečnega povprečja skupine. Ko je izračun tega presežka donosa nad netveganim donosom, ga je treba deliti s standardnim odklonom merjenega tveganega sredstva. Večja bo privlačna naložba z vidika tveganja / donosa. Če pa je standardni odklon bistveno velik, komponenta vzvoda morda ne bo vplivala na razmerje. Tako števec (vrnitev) kot imenovalec (standardni odklon) bi lahko brez težav podvojili.

Primer

Stranka 'A' ima trenutno 450.000 dolarjev, vloženih v portfelj s pričakovano donosnostjo 12% in nestanovitnostjo 10%. Učinkovit portfelj pričakuje donosnost 17% in volatilnost 12%. Netvegana obrestna mera je 5%. Kaj je razmerje Sharpe?

Formula razmerja Sharpe = (pričakovani donos - brez tveganja donosa) / standardni odklon (volatilnost)

Razmerje Sharpe = (0,12-0,05) /0,10 = 70% ali 0,7x

Izračunavanje razmerja Sharpe v Excelu

Zdaj, ko vemo, kako deluje formula, izračunajmo razmerje Sharpe v Excelu.

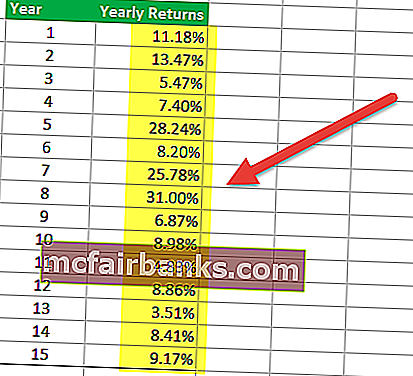

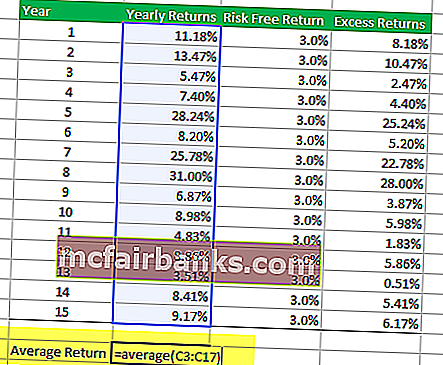

1. korak - Pridobite donose v obliki tabele

Prvi korak vključuje ureditev donosnosti portfelja vzajemnega sklada, ki ga želite analizirati. Časovno obdobje je lahko mesečno, četrtletno ali letno. Spodnja tabela prikazuje letne donose vzajemnega sklada.

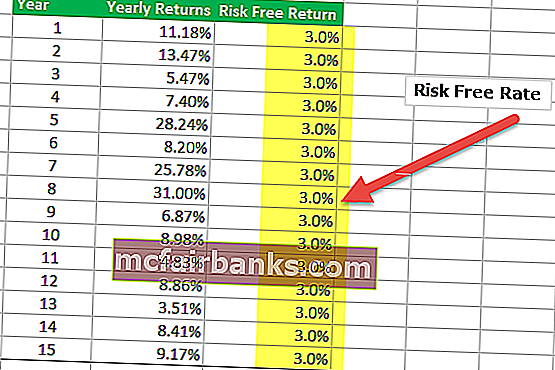

2. korak - Pridobite podrobnosti o vrnitvi brez tveganja v tabeli

V spodnji tabeli sem domneval, da je v 15 letih netvegan donos 3,0%. Vendar se lahko stopnja brez tveganja vsako leto spreminja in to številko morate vnesti sem.

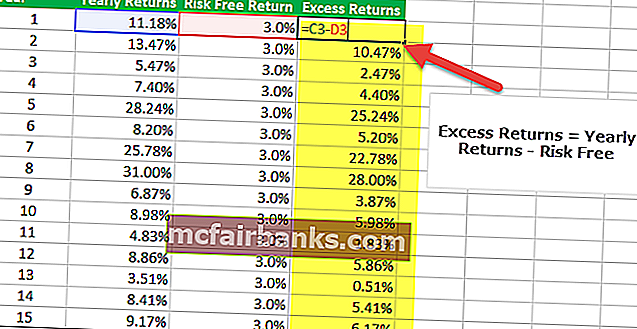

3. korak - Poiščite presežek vrnitve

Tretji korak pri izračunu razmerja Sharpe v Excelu je iskanje presežnih donosov portfelja. V našem primeru je presežek donosa Letni donos - brez tveganja.

4. korak - Poiščite povprečje letnih donosov.

Četrti korak pri izračunu razmerja Sharpe v Excelu je iskanje povprečja letnih donosov. Za iskanje povprečja portfelja lahko uporabite formulo excel AVERAGE. V našem primeru dobimo povprečno donosnost 12,09%.

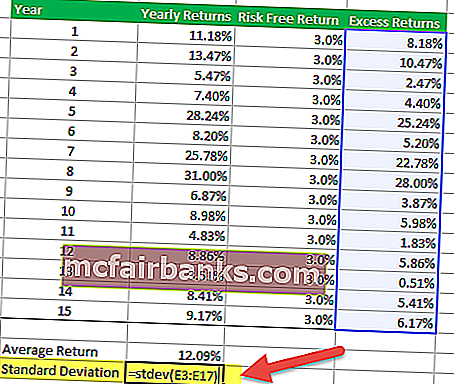

5. korak - poiščite standardni odklon presežnih donosov

Da bi našli standardni odklon presežnih donosov, lahko uporabite Excelovo formulo STDEV, kot je navedeno spodaj.

6. korak - Izračunajte razmerje Sharpe

Zadnji korak pri izračunu razmerja Sharpe v Excelu je delitev povprečnih donosov s standardnim odklonom. Dobimo razmerje = 12,09% / 8,8% = 1,37x

Dobimo razmerje = 12,09% / 8,8% = 1,37x

Prednosti uporabe razmerja Sharpe

# 1 - Razmerje Sharpe pomaga pri primerjavi in dodajanju novih sredstev

Uporablja se za primerjavo variance skupnih značilnosti donosnosti tveganja portfelja, kadar koli mu dodamo novo sredstvo ali razred sredstva.

- Na primer, upravitelj portfelja razmišlja o dodajanju dodelitve blagovnega sklada k svojemu obstoječemu naložbenemu portfelju 80/20 delnic z Sharpeovim razmerjem 0,81.

- Če je dodelitev novega portfelja 40/40/20 delnic, obveznic in razporeditve dolžniškega sklada, se razmerje Sharpe poveča na 0,92.

To kaže, da čeprav je naložba v blagovni sklad nestanovitna kot samostojna izpostavljenost, v tem primeru dejansko vodi do izboljšanja značilnosti donosa tveganja kombiniranega portfelja in s tem dodaja prednost diverzifikacije v drugo sredstvo razred obstoječemu portfelju. Vključena mora biti natančna analiza, da bo dodelitev sredstev morda treba pozneje spremeniti, če bo to negativno vplivalo na zdravje portfelja. Če dodajanje nove naložbe vodi do zmanjšanja razmerja, je ne bi smeli vključiti v portfelj.

# 2 - Razmerje Sharpe pomaga pri primerjanju donosnosti tveganja

To razmerje lahko daje tudi smernice o tem, ali so prekomerni donosi portfelja posledica skrbnega odločanja o naložbah ali posledica neupravičenih tveganj. Čeprav lahko posamezni sklad ali portfelj uživa večje donose od svojih vrstnikov, je smiselna naložba le, če ti višji donosi ne predstavljajo neupravičenih tveganj. Večje kot je razmerje Sharpe v portfelju, boljša je njegova uspešnost kot dejavnik tveganja. Negativno razmerje Sharpe kaže, da bi manj tvegano sredstvo delovalo bolje kot vrednostni papir, ki se analizira.

Vzemimo primer primerjave tveganja in donosa.

Predpostavimo, da je imel portfelj A 12-odstotno donosnost s standardnim odklonom 0,15. Ob predpostavki primerjalne donosnosti približno 1,5% bi bila stopnja donosa (R) 0,12, Rf 0,015 in 's' 0,15. Razmerje se glasi kot (0,12 - 0,015) / 0,15, kar izračuna na 0,70. Vendar bo ta številka smiselna, če jo primerjamo z drugim portfeljem, na primer Portfelj 'B'

Če portfelj 'B' kaže več variabilnosti kot portfelj 'A', vendar ima enako donosnost, bo imel večji standardni odklon z enako stopnjo donosa iz portfelja. Ob predpostavki, da je standardni odklon za portfelj B 0,20, bi enačbo brali kot (0,12 - 0,015) / 0,15. Razmerje Sharpe za ta portfelj bo 0,53, kar je nižje v primerjavi s portfeljem 'A'. To morda ni presenetljiv rezultat ob upoštevanju dejstva, da sta obe naložbi ponujali enak donos, vendar je imel "B" večje tveganje. Očitno je, da bo prednostna možnost tista, ki manj tvega, če bo ponudila enak donos.

Očitki razmerja Sharpe

Razmerje Sharpe uporablja standardni odklon donosa v imenovalcu kot alternativo celotnim portfeljskim tveganjem, ob predpostavki, da so donosi enakomerno porazdeljeni. Preteklo testiranje je pokazalo, da lahko donosi nekaterih finančnih sredstev odstopajo od običajne razporeditve, kar povzroči, da so ustrezne razlage Sharpeovega razmerja napačne.

To razmerje lahko izboljšajo različni upravljavci skladov, ki poskušajo povečati svoj navidezni tveganju prilagojeni donos, ki ga je mogoče izvesti spodaj:

- Povečanje merilnega časa : To bo imelo za posledico manjšo verjetnost volatilnosti. Na primer, letni standardni odklon dnevnih donosov je na splošno višji kot pri tedenskih donosih, ta pa višji kot pri mesečnih donosih. Večje kot je trajanje časa, jasnejša slika mora izključevati kakršne koli enkratne dejavnike, ki lahko vplivajo na splošno uspešnost.

- Sestavljanje mesečnih donosov, vendar izračunavanje standardnega odklona brez tega nedavno izračunanega sestavljenega mesečnega donosa.

- Pisanje odločitev portfelja o prodaji in nakupu, ki ne prinaša denarja: Takšna strategija lahko potencialno poveča donos z zbiranjem premije za opcije, ne da bi se več let izplačevala. Strategije, ki vključujejo izpodbijanje tveganja neplačila, likvidnostnega tveganja ali drugih oblik zelo razširjenih tveganj, imajo enako sposobnost poročanja o navzgor pristranskem Sharpeovem razmerju.

- Izravnavanje donosov: uporaba nekaterih izvedenih struktur, nepravilno označevanje manj likvidnih sredstev na trgu ali uporaba nekaterih cenovnih modelov, ki podcenjujejo mesečni dobiček ali izgubo, lahko zmanjša pričakovano nestanovitnost.

- Odprava ekstremnih donosov: previsoki ali prenizki donosi lahko povečajo prijavljeni standardni odmik katerega koli portfelja, saj je to oddaljenost od povprečja. V takem primeru se upravitelj sklada lahko odloči, da vsako leto odpravi skrajne cilje (najboljše in najslabše) mesečne donose, da zmanjša standardni odmik in vpliva na rezultate, saj lahko ta enkratna situacija vpliva na splošno povprečje.

Razmerje Ex-Ante in Ex-Post Sharpe

Razmerje Sharpe je bilo večkrat popravljeno, vendar sta bili uporabljeni dve splošni obliki: predhodna (napoved prihodnje donosnosti in variance) in naknadna (analiza preteklih odstopanj donosnosti).

- Napovedi predhodnega Sharpejevega razmerja so enostavne za oceno vzorcev po opazovanjih pretekle uspešnosti podobnih naložbenih dejavnosti.

- Ex-post Sharpe Ratio meri, kako visoki so bili donosi v primerjavi s tem, kako različni so bili v določenem časovnem obdobju. Natančneje, gre za razmerje med diferencialnimi donosi (razlika med donosnostjo naložbe in referenčno naložbo) in zgodovinsko variabilnostjo (standardnim odklonom) teh donosov.

Zaključek

Razmerje Sharpe je standardno merilo uspešnosti portfelja. Zaradi enostavnosti in enostavnosti razlage je eden najbolj priljubljenih indeksov. Na žalost večina uporabnikov pozabi na predpostavke, ki vodijo do neprimernega rezultata. Preden sprejmete odločitev na trgu, razmislite o preverjanju porazdelitve donosov ali potrditvi rezultatov z enakovrednimi merili uspešnosti.