Kaj je neobrestni dohodek?

Neobrestni dohodek je prihodek, ki ga banke in finančne institucije ustvarijo iz neosnovnih dejavnosti (provizija za obdelavo posojil, zamude pri plačilu, stroški kreditnih kartic, stroški storitev, kazni itd.) In igrajo ključno vlogo pri celotna donosnost.

Pojasnilo

- Osnovne dejavnosti katere koli banke ali finančne institucije so sprejemanje depozitov in iz nabranih vlog banka posoja denar. Tako banka zasluži obrestne prihodke tako, da posojilojemalcem posoja denar po višji obrestni meri in na depozitne račune plačuje obresti po razmeroma nižji stopnji. Razlika med zasluženimi obrestmi in plačanimi obrestmi se imenuje čisti obrestni dohodek. Tako so v bančnih poslovnih modelih čisti obrestni prihodki poslovni prihodki, ustvarjeni iz temeljnih dejavnosti podjetja.

- Vendar to ni edini vir dohodka, ki bi ga lahko imela banka ali finančna institucija v letu poslovanja. Skupni dohodek katere koli banke ali finančne institucije je vsota dohodka od obresti in neobrestnega dohodka. Drugi tokovi dohodka niso neposredno povezani s posojanjem denarja.

Primeri neobrestnega dohodka

- Denimo, da je banka XYZ posodila ABC Inc. 1000.000 ameriških dolarjev po stopnji 6% letno za 10 let enakovrednega odplačila. Predpostavimo, da je banka od ABC Inc. zaslužila skupni dohodek od obresti v višini 60.000 ameriških dolarjev. Vendar je v času sankcije posojila banka XYZ zaračunala 0,5% zneska posojila v višini provizije za izplačilo posojila, vnaprejšnje plačilo 500 USD za druge storitve.

- Znesek v višini 5000 ameriških dolarjev (kot provizija za izposojo posojila) in 500 ameriških dolarjev (kot drugi stroški storitev) je tudi dohodek banke, vendar teh 5.500 ameriških dolarjev ne izhaja iz obresti. Tako je ta dohodek v knjigah banke XYZ razvrščen kot neobrestni dohodek.

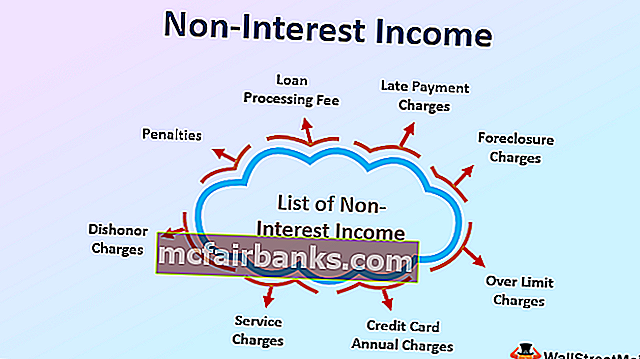

Seznam neobrestnih prihodkov za banke

Seznam neobrestnih prihodkov vključuje dohodke, pridobljene iz nebistvenih dejavnosti bančnega poslovanja, kot so:

- Provizija za obdelavo posojila

- Provizija za posojilo

- Stroški zamude pri plačilu,

- Pritožbe

- Previsoke stroške,

- Letni stroški kreditne kartice,

- Preverite izdajo knjige

- Nezadostni stroški sredstev,

- Stroški storitve

- Stroški za sramoto

- Kazni

Pomembnost

- Na splošno se za vsako podjetje, ki proizvaja ali trguje z blagom ali opravlja kakršno koli storitev, neobrestni dohodek šteje kot prihodek, ustvarjen iz temeljnih dejavnosti, kot je prodaja blaga ali storitev. Vendar se le v primeru bančništva in finančne institucije dohodek od obresti šteje za prihodek, ustvarjen iz temeljnih dejavnosti. To je zato, ker je kritična operativna dejavnost katere koli banke ali finančne institucije sprejemanje denarnih vlog in posojanje denarja. To se šteje za dohodek iz neoperativnih dejavnosti podjetja.

- Vendar postane bistveno pomembna med upočasnitvijo gospodarstva ali finančno krizo, ko se banke soočajo s težavami pri posojanju denarja ali ko banka posoja denar po nižjih obrestnih merah. Zaradi katerega koli od teh se banke trudijo ohraniti svoje marže. V takšnih scenarijih postane priliv dohodka iz drugih neobrestnih prihodkov za banke bistveno ključnega pomena za izravnavo izgube zaradi nižje obrestne mere.

- Naslednja tabela prikazuje zadnji desetletni trend obrestnih in neobrestnih prihodkov vseh ameriških poslovnih bank. Jasno lahko opazimo, kdaj so se obrestni prihodki bank zaradi finančne krize v letu 2009 znižali, ko banke niso bile pripravljene posojati nadaljnjega denarja, se je% neobrestnih prihodkov občutno povečal.

Neobrestni dohodek kot% dohodka od obresti

Vozniki neobrestnega dohodka

- Obseg nihanja neobrestnih prihodkov se računa na ekonomske scenarije. Prihodki od obresti so v veliki meri odvisni od najnižje obrestne mere, zaračunane na sankcionirano vrednost posojila. Obrestna mera se določi na podlagi referenčne mere, ki jo je določila zvezna banka. Zdaj, ko se gospodarstvo sooča z izzivi deflacije, Zvezna banka preventivno znižuje obrestne mere.

- V takem primeru naj bi banke kredit za znižanje obrestnih mer prenesle na potrošnike. To se opravi s spremembo obrestne mere za posojila. To vodi do padca obrestnih prihodkov banke. Da bi banke nadomestile padec prihodkov, rahlo zvišajte dajatve za transakcije, ki predstavljajo neobrestni dohodek.

- Ko gospodarstvo prehaja skozi inflacijo, zvezna banka z namenom nadzora povišanja cen dvigne obrestno mero, da bi povečala stroške zadolževanja. Posledica tega je povečanje dohodka od obresti.

- Neobrestni dohodek pa upada, ker se potrošnik izogiba izposoji denarja z višjimi stroški sredstev, kar ima za posledico zmanjšanje sprememb pri nastanku posojil, stroškov posojil, zamud pri plačilih itd.

Zaključek

Neobrestni dohodek ustvarjajo iz nebistvenih dejavnosti bančnih in finančnih institucij. Ima ključno vlogo v celotnem skupnem dohodku bank. Na neobrestni dohodek večinoma vpliva obseg dohodka od obresti.