Kaj je oblikovanje oken v računovodstvu?

Predelava oken v računovodstvu se nanaša na manipulacijo, ki jo je vodstvo družbe v računovodskih izkazih namerno naredilo, da bi pred uporabniki računovodskega izkaza predstavilo ugodnejšo sliko podjetja, preden se ta objavi v javnosti.

Računovodsko oblikovanje oken pomeni prizadevanje poslovodstva za izboljšanje videza računovodskih izkazov podjetja, preden so javno objavljeni. Gre za manipulacijo z računovodskimi izkazi, da se prikažejo ugodnejši rezultati poslovanja. Narejeno je za zavajanje vlagateljev. Podjetja in vzajemni skladi ga lahko uporabljajo.

- To se naredi, kadar ima podjetje / podjetje veliko število delničarjev in uprava želi vlagateljem / delničarjem projicirati, da podjetje dobro posluje, in želi, da so njihovi finančni podatki zanje privlačni.

- To se naredi, saj je finančni položaj podjetja eden od kritičnih parametrov in ima ključno vlogo pri uvajanju novih poslovnih priložnosti, vlagateljev in delničarjev.

- Predelava oken lahko zavede vlagatelje in druge zainteresirane strani, ki nimajo ustreznega operativnega znanja o podjetju.

- V tesno vodenem poslu se to ne počne, ker se lastniki zavedajo uspešnosti podjetja.

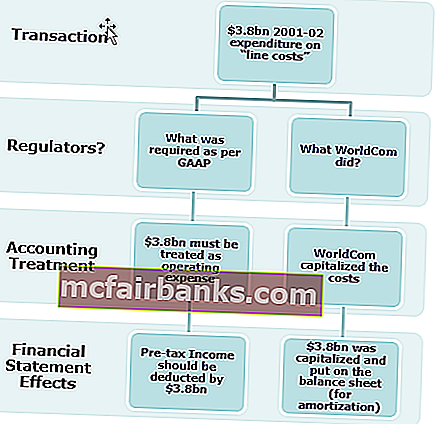

Primer oblačenja oken (WorldCom)

Primer Worldcom je eden najbolj zloglasnih primerov oblačenja oken, ki so ga storili z napihovanjem dohodka z nepravilno kapitalizacijo stroškov. WorldCom je bankrotiral julija 2002. Vodja računovodstva in financ, obtožen goljufij z vrednostnimi papirji.

Namen oblikovanja oken v računovodstvu

- Delničarji in potencialni delničarji bodo zainteresirani za vlaganje v podjetje, če bo finančni videz dober.

- Koristno je poiskati sredstva pri vlagateljih ali pridobiti posojilo.

- Cena delnic podjetja se bo dvignila, če bo finančna uspešnost dobra.

- Izogibanju davkom se lahko izognemo s prikazom slabih finančnih rezultatov.

- Za prikrivanje slabih sprejetih odločitev upravljanja

- Izboljša likvidnostni položaj podjetja;

- Za prikaz stabilnega dobička in rezultatov za podjetje.

- Narejeno je za zagotovitev finančne stabilnosti podjetja posojilodajalcem.

- To se naredi za doseganje ciljno usmerjenih finančnih rezultatov.

- To se naredi za prikaz dobre donosnosti naložbe.

- Povečati bonus za uspešnost vodstveni ekipi na podlagi precenjenega dobička.

- Za prikrivanje dejanskega stanja poslovanja v primeru, da je podjetje blizu plačilne nesposobnosti.

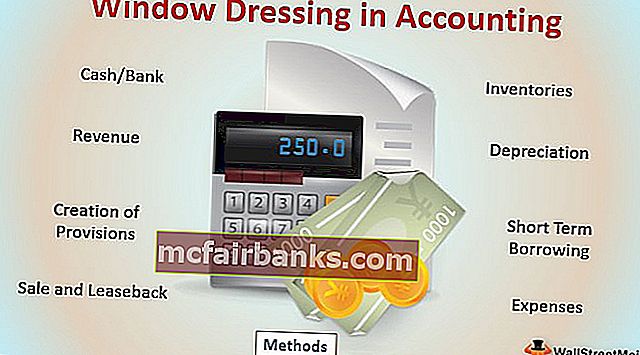

Najboljše metode oblikovanja oken v računovodstvu

- Gotovina / banka: odložite plačilo dobaviteljem, tako da bo stanje gotovine / banke na koncu poročevalnega obdobja visoko. Z odprodajo starih sredstev, da se bo denarno stanje izboljšalo in pokazalo boljši likvidnostni položaj, se hkrati stanje osnovnih sredstev ne bo veliko razlikovalo, saj gre za staro sredstvo z več nabrano amortizacijo.

- Zaloge: spreminjanje vrednotenja zalog za povečanje ali zmanjšanje dobička.

- Prihodki: Podjetja prodajajo izdelke po znižani ceni ali dajejo posebne ponudbe za povečanje prodaje ob koncu leta, tako da je finančna uspešnost podjetja videti boljša.

- Amortizacija: sprememba metode amortiziranja s pospešene amortizacije na metodo enakomernega amortiziranja, da se bo dobiček izboljšal.

- Oblikovanje rezervacij: V skladu s konceptom previdnosti v računovodstvu zahteva evidentiranje stroškov in obveznosti v najkrajšem možnem času, vendar prihodke šele, ko so realizirani ali zagotovljeni. Če se ustvari presežna rezervacija, lahko zmanjša dobiček in zmanjša ustrezno plačilo davka.

- Kratkoročno zadolževanje: kratkoročno zadolževanje se pridobi, da se ohrani likvidnostni položaj organizacije

- Prodaja in povratni zakup: Razprodaja sredstev pred koncem poslovnega leta in z denarjem financira posel in vzdržuje likvidnostni položaj ter ga dolgoročno oddaja v najem za poslovanje.

- Odhodki: predstavitev kapitalskih odhodkov kot prihodkovnih odhodkov za podcenjevanje dobička;

Zgoraj omenjenih je nekaj idej za oblikovanje oken v računovodstvu; obstaja veliko drugih načinov, s katerimi je mogoče finančne podatke manipulirati in predstaviti glede na potrebe vodstva.

Predelava oken se izvaja pretežno za dvig cene delnic in za potencialne vlagatelje, ki se zanimajo za posel. Ta koncept je neetičen, saj je zavajajoč in je le kratkoročna prednost, saj zgolj koristi prihodnjemu obdobju.

Kako prepoznati oblikovanje oken v računovodstvu?

Izpostavitev oken v računovodstvu je mogoče opaziti s pravilno analizo in primerjavo računovodskih izkazov. Finančne parametre in druge sestavne dele je treba ustrezno pregledati, da se razume stanje poslovanja.

Za opredelitev oken lahko v finančne podatke podjetja preučimo naslednje.

- Izboljšanje denarnega stanja zaradi kratkoročnih posojil ali denarnega toka iz neoperativnih dejavnosti. Ustrezno je treba pregledati izkaz denarnih tokov, da se preveri, katera dejavnost je povzročila denarni priliv.

- Nenavadno povečanje ali zmanjšanje katerega koli stanja na računu in učinek tega na finančna stanja

- Sprememba računovodske usmeritve med letom, kot je sprememba vrednotenja zalog, sprememba metode amortizacije itd.

- Izboljšanje prodaje zaradi ogromnih popustov in povečanja obveznosti do dobaviteljev;

Zaključek

Računovodsko oblikovanje oken je kratkoročni pristop k oblikovanju računovodskih izkazov in portfeljev, ki so videti boljši in privlačnejši kot v resnici. To se naredi za zavajanje vlagateljev glede dejanske uspešnosti. To je neetična praksa, saj vključuje prevaro in se izvaja v interesu poslovodstva.