Primeri stroškov prodanega blaga (COGS)

Stroški prodanega blaga so tisti stroški, ki so neposredno povezani s proizvodnjo blaga in storitev. Ti stroški se imenujejo tudi stroški prodaje ali stroški storitev in imajo zelo pomembno vlogo v postopku odločanja. Primeri stroškov prodanega blaga vključujejo stroške materiala, cene blaga, kupljenega za nadaljnjo prodajo, stroške distribucije itd.

Najboljši 3 primeri stroškov prodanega blaga (COGS)

To predlogo Excel prodanih izdelkov lahko kupite tukaj - Predloga Excel prodanih izdelkovPrimer # 1

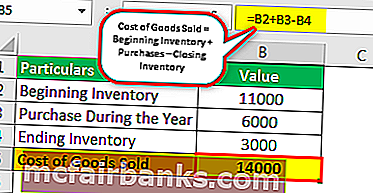

Podjetje ABC Ltd. ima naslednje podatke za evidentiranje inventarja za koledarsko leto, ki se konča 31. decembra 2018.

Zaloga na začetku koledarskega leta, zabeležena 1. januarja 2018, znaša 11.000 USD, zaloga na koncu koledarskega leta, zabeležena 31. decembra 2018, pa 3.000 USD. V koledarskem letu podjetje kupi 6.000 USD. Izračunajte stroške prodanega blaga v koledarskem letu, ki se je končalo 31. decembra 2018.

Rešitev

Z uporabo zgornjih podrobnosti bo COGS izračunan za leto, ki se konča 31. decembra 2018, za podjetje ABC Ltd.

Izračun stroškov prodanega blaga je naslednji -

Formula prodanih stroškov = Začetni inventar + Nakupi - Končni inventar.

Stroški prodanega blaga = 11.000 USD + 6.000–3.000 USD

Stroški prodanega blaga = 14.000 USD

Analiza

V tem primeru znašajo stroški blaga, ki ga je podjetje ABC Ltd. prodalo za leto, ki se je končalo 31. decembra 2018, 14.000 USD. Ta številka je za podjetje ključnega pomena, saj bo podjetju pomagala pri boljši odločitvi. Na primer, recimo, da je isti material na trgu na voljo po boljši ceni. Tu bo podjetje primerjalo cene in se odločilo za nizke stroške z enako kakovostjo izdelka.

Skupaj z oceno stroškov in dobička bodo tudi stroški prodanega blaga podjetju pomagali pri načrtovanju nakupov za naslednje leto, saj bo podjetje spoznalo, da na začetku inventar in nakupi tisto, kar ostane kot končni inventar za naslednje leto.

2. primer

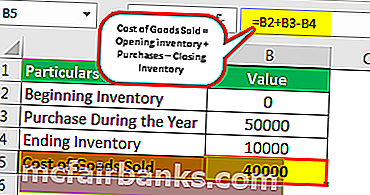

V začetku koledarskega leta 2018 je podjetje XYZ Ltd začelo s postopkom nakupa in prodaje baterij na trgu. V tem obdobju je opravila nakupe v vrednosti 50.000 USD. Konec leta je imel za zaključno zalogo blago v vrednosti 10.000 USD. Izračunajte stroške blaga, ki ga je podjetje prodalo za leto, ki se konča.

Rešitev: V tem primeru so podane naslednje podrobnosti:

- Nakupi med letom: 50.000 USD

- Zaključni popis: 10.000 USD

Izračun stroškov prodanega blaga -

Stroški prodanega blaga = začetni inventar + nakupi - zaključni inventar

Stroški prodanega blaga = 0 USD + 50.000–10.000 USD

Stroški prodanega blaga = 40.000 USD

V tem primeru, ker se je poslovanje začelo samo v tekočem letu, zato ne bo odprtega inventarja podjetja. Tako bo enako izračunano kot nič pri izračunu stroškov prodanega blaga.

3. primer

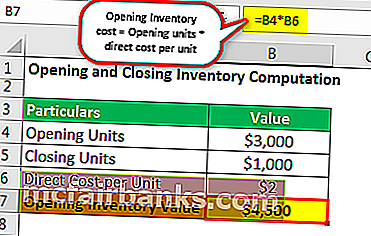

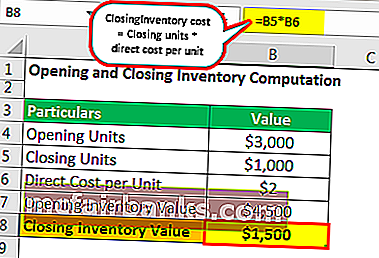

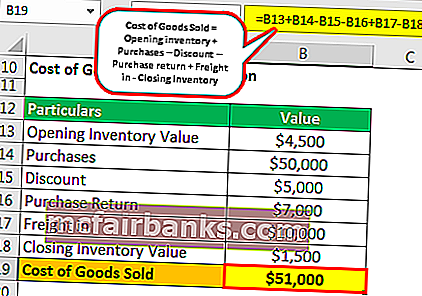

Podjetje ABC Ltd. izdeluje in prodaja piškotke. Neposredni stroški izdelave enega paketa piškotov znašajo 1,5 USD na enoto. Začetni inventar piškotkov je 3.000 enot. Med letom je opravil nakupe v vrednosti 50.000 ameriških dolarjev, prejel je 5.000 dolarjev popusta in 10.000 dolarjev za prevoz. Od skupnih nakupov so bili zabavi vrnjeni nakupi v vrednosti 7000 USD. Konec leta je imel 1000 zaključnih zalog. Izračunajte stroške prodanega blaga.

Rešitev

Izračun začetnih stroškov zaloge bo naslednji:

- Odpiranje stroškov zaloge = enote odpiranja * neposredni stroški na enoto

- Odpiranje stroškov zaloge = 3.000 * 1,5 $ = 4.500 USD

Izračun zaključnih stroškov zaloge bo naslednji,

- Zaključni stroški zalog = zaključne enote * neposredni stroški na enoto

- Zaključni stroški zaloge = 1.000 * 1.5 $ = 1.500 USD

Izračun stroškov prodanega blaga

- Stroški prodanega blaga = začetni inventar + nakupi - popust – vračilo nakupa + prevoz v - zaključni inventar

- Stroški prodanega blaga = 4.500 USD + 50.000 - 5.000 - 7.000 USD + 10.000 - 1.500 USD

- Stroški prodanega blaga = 51.000 USD

Analiza : Stroški blaga, ki ga podjetje proda, znašajo 51.000 USD. Vračilo in dodatki se odštejejo med izračunom stroškov prodanega blaga, ko se vrnejo strankam. Prejeti popust zmanjša stroške nakupa in s tem zmanjša stroške prodanega blaga. Prevoz je neposredni odhodek za nakup materiala, ki se tako doda med izračunom stroškov prodanega blaga.

Zaključek

Računovodski izraz, ki se uporablja za opis stroškov, ki nastanejo bodisi za ustvarjanje blaga bodisi za pridobitev blaga za prodajo, je znan kot strošek prodanega blaga. Vključuje samo neposredne stroške. Podjetja, ki se ukvarjajo s prodajo izdelkov, lahko stroške prodanega blaga navedejo samo v izkazu poslovnega izida. Pri izračunu nabavne vrednosti prodanega blaga je treba vključiti le zaloge, ki se prodajo v tekočem obračunskem obdobju.

Nabavna vrednost prodanega blaga je prikazana v izkazu poslovnega izida. To je treba obravnavati kot odhodek pri analizi tega obračunskega obdobja. Ko se od skupnega prihodka odštejejo stroški blaga, bodo rezultati bruto dobiček. Stroški prodanega blaga so usklajeni s prihodki od prodaje blaga, s čimer se upošteva načelo ujemanja računovodstva. Pri izračunu nabavne vrednosti prodanega blaga je treba paziti na metode zalog, ki jih podjetje uporablja za vrednotenje zalog, saj lahko pri enakih podjetjih da različne stroške prodanega blaga.