Kaj je osnova za računovodstvo na podlagi nastanka poslovnega dogodka?

Obračunsko računovodstvo je najbolj sprejeto računovodsko načelo, ki določa, da se prihodki pripoznajo ob prodaji (ne glede na prodajo gotovine ali kredita), odhodki pa se uskladijo in pripoznajo z ustreznimi prihodki (ne glede na to, kdaj so plačani).

Časovne razmejitve so stroški ali prihodki, ki jih je podjetje evidentiralo, vendar še niso realizirali. Preprosto povedano, gre za finančne transakcije, ki so že ocenjene v tekočem računovodskem ciklu in katerih plačila bodo opravljena v prihodnosti.

Glavni razlog za uporabo tega je pridobiti pošteno in natančno sliko podjetja v kateri koli fazi. Recimo, da vi, investitor, želite vedeti, kje stoji podjetje v danem trenutku. Torej, kaj bi radi vedeli? Želeli bi vedeti, kako podjetje posluje zdaj, in ne kaj bo podjetje kmalu prejelo. Če podjetje uporablja računovodsko načelo nastanka poslovnih dogodkov, potem kot vlagatelj ne boste v dvomih - ali so trenutne zadeve podjetja najbolj natančne ali ne.

Prikaže natančno, kaj se dogaja v poslu, in ne, kaj bo podjetje kmalu doseglo. Na primer, če je podjetje prodajalo izdelke na kredit, se bo pokazalo enako kot prodaja, tudi če podjetje denar še ne prejme.

Druga pomembna točka je, da se uporablja za podjetja, ki so razmeroma srednja do velika in v katerem koli letu zaslužijo spodoben denarni tok.

Kako deluje računovodstvo na podlagi nastanka poslovnega dogodka?

Oglejmo si nekaj praktičnih primerov računovodstva na podlagi nastanka poslovnih dogodkov.

Primer št. 1 - obveznosti do računov

Difference Ltd. ima plače v višini 40.000 USD. Kako bi to obravnavali v skladu z nastankom poslovnega dogodka?

Učinek te transakcije bi bil dvodimenzionalen. To pomeni, da je treba transakcijo zabeležiti na dveh mestih.

Najprej bi se v izkazu poslovnega izida evidentiral kot strošek plače. Nato bi se to obravnavalo kot kratkoročna obveznost in bi se evidentiralo v bilanci stanja družbe.

Poglejmo si zdaj praktični primer. Spodaj je posnetek trenutnih obveznosti družbe Colgate. Ugotavljamo, da je Colgate poročal o obveznostih v višini 1.124 milijonov USD v letu 2016 in 1.110 milijonov USD v letu 2015.

vir: Colgate SEC Filings

2. primer - predplačniški stroški

Podobno podjetje Ltd. ima predplačane plače v višini 100.000 USD. Kako bi to obravnavali v skladu z nastankom poslovnega dogodka?

Ta transakcija je nasprotna prejšnjemu primeru.

Transakcijo bomo zabeležili na dveh mestih.

Najprej ga bomo zabeležili kot odhodek za plačo v izkazu poslovnega izida. Zabeležili bomo tudi vnaprej plačane plače pod kratkoročnimi sredstvi bilance stanja.

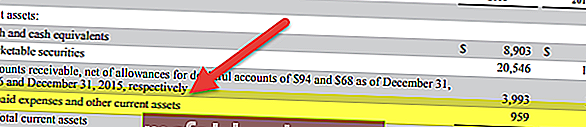

Spodaj je posnetek bilance stanja na Facebooku. Ugotavljamo, da je Facebook v letih 2016 in 2015 poročal o predplačniških stroških v višini 959 milijonov USD in 659 milijonov USD.

vir: Facebook SEC Filings

3. primer - Terjatve

Skupna prodaja družbe Equal Ltd. je 10, 00.000 USD. Od celotne prodaje je 60% gotovine. Kako bi obravnavali to transakcijo v skladu z nastankom poslovnih dogodkov?

Tu je 40% prodaje kreditna prodaja. Toda prodaja kreditov se bo obravnavala tudi kot prodaja, dobiček pa bi se ustvaril z vključitvijo denarne in kreditne prodaje ter nato odštevanjem stroškov prodanega blaga in obratovalnih stroškov.

Če bi šlo za računovodstvo gotovine, ne bi beležili prodaje kreditov.

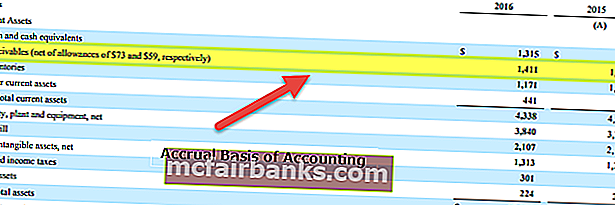

Spodaj je spet primer iz Colgate-ove bilance stanja. Ugotavljamo, da je Colgate v letih 2016 in 2015 prijavil terjatve v višini 1.411 milijonov USD na 1.427 milijonov USD.

vir: Colgate SEC Filings

Primer # 4

Razmislite o podjetju FMCG, ki prodaja izdelke na drobno. Ti izdelki so končni izdelki, ki jih je mogoče prodati potrošnikom in so vredni 25.000 USD. Zdaj prodajalec tega plačila ne izvede vnaprej, vendar obljublja, da bo znesek poravnal v naslednjem četrtletju. Upoštevajmo spodnjo tabelo, ki povzema zaporedje dogodkov.

Kljub temu da je bil znesek 1. aprila prejet za blago, dobavljeno 1. februarja, bodo takšne časovne razmejitve evidentirane kot terjatve 1. februarja. Po drugi strani pa se v računovodstvu na podlagi gotovine taki prihodki obračunajo ali evidentirajo šele, ko je prejeto dejansko plačilo.

Primer # 5

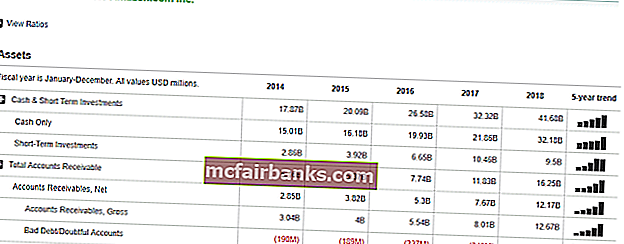

Poglejmo si praktičen primer. Oglejte si naslednji posnetek zaslona, ki prikazuje finančne podatke Amazon.com.

Tu lahko opazimo, da je podjetje v rubriki Terjatve evidentiralo nekaj številk. Ta plačila, ki jih podjetje pričakuje od svojih strank za storitve ali dobavljeno blago. Ker pa to plačilo še ni prejeto, gre za kreditno tveganje, saj gre za element negotovosti, zato je podjetje evidentiralo tudi slabe terjatve ali dvomljive račune. To je dobra računovodska praksa in pomaga odpraviti dvoumnost prihodkov na podlagi nastanka poslovnega dogodka.

Prednosti

- Gre za celosten pristop: za razliko od računovodstva denarnih sredstev je računovodstvo nastanka poslovnega dogodka celovit računovodski sistem. Strinjate se, da podjetje ne gre samo za gotovino. Upoštevati je treba veliko vidikov. V skladu s sistemom nastanka poslovnih dogodkov lahko evidentiramo vse finančne transakcije poslovanja (denar in druge), lahko pa tudi ustvarimo računovodske izkaze, kot so izkaz poslovnega izida, bilanca stanja, da dobimo celovitejši prikaz, kako podjetje na splošno deluje.

- Razhajanj / napak skoraj ni: Ker se finančna transakcija takoj evidentira, ko se zgodi, možnosti za odstopanja ali netočnosti tako rekoč ni. In ker se ves čas beleži, so informacije na voljo, če želimo opraviti revizijo.

- Raven natančnosti je višja: v nasprotju z računovodstvom gotovine se računovodstvo na podlagi nastanka poslovnega dogodka uporablja po dvojnem sistemu. To pomeni, da se en račun bremeni, drugi pa se knjiži v dobro. Posledično lahko vidimo, kako se en račun zmanjša, drugi pa poveča. Poveča raven natančnosti računovodstva, kasneje pa med revizijo stvari postanejo lažje.

- Priznava ga zakon o gospodarskih družbah: priznava ga zakon o gospodarskih družbah in zato temu sledi veliko število podjetij.

Slabosti

- Precej zapleteno: računovodstvo denarnih sredstev je enostavno evidentirati in enostavno vzdrževati. Toda računovodstvo na podlagi nastanka poslovnega dogodka je težko zabeležiti, saj mora biti vsakič, ko se zgodi finančna transakcija, vpisan v poslovne knjige. In tudi vzdrževanje celotnega računovodskega sistema ni lahko delo.

- Celovito, a zahtevno vzdrževanje: Podjetje ima različne vidike. In če je poslovanje ogromno, je treba v enem dnevu evidentirati na stotine in tisoče finančnih transakcij v okviru tega računovodstva. Vzdrževanje vseh teh vsak dan, dan za dnem, za računovodjo ni lahko delo.