Vprašanja za intervju z Equity Research

Če vas pokličejo na razgovore o lastniškem kapitalu, vas lahko vprašajo od koder koli. Tega ne smete jemati zlahka, saj lahko to spremeni vašo finančno kariero. Vprašanja za intervju za Equity Research so mešanica tehničnih in zapletenih vprašanj. Torej, morate imeti temeljito znanje s področja finančne analize, vrednotenja, finančnega modeliranja, borze, aktualnih dogodkov in vprašanj za stresne razgovore.

Ugotovimo spodaj 20 najboljših vprašanj o intervjujih za Equity Research, ki jih vedno znova postavljamo za mesta analitikov lastniških raziskav.

To je preprosto konceptualno vprašanje razgovora o lastniškem kapitalu in najprej morate omeniti definicijo vrednosti podjetja in vrednosti kapitala, nato pa povedati razlike med njima.

Vrednost podjetja lahko izrazimo na naslednji način -

- Vrednost podjetja = tržna vrednost navadnih delnic + tržna vrednost prednostnih delnic + tržna vrednost dolga + manjšinski delež - denar in naložbe.

Formulo vrednosti lastniškega kapitala lahko izrazimo na naslednji način -

- Vrednost lastniškega kapitala = tržna kapitalizacija + delniške opcije + vrednost lastniškega kapitala, izdanega iz zamenljivih vrednostnih papirjev - prihodek od pretvorbe zamenljivih vrednostnih papirjev.

Osnovna razlika med vrednostjo podjetja in vrednostjo kapitala je vrednost podjetja, ki vlagateljem pomaga, da dobijo popolno sliko trenutnih finančnih zadev podjetja; medtem ko jim vrednost lastniškega kapitala pomaga pri oblikovanju prihodnjih odločitev.

Vprašanje št. 2 - Katera so najpogostejša razmerja za analizo podjetja?Lahko ga uvrstimo med najpogostejša vprašanja intervjuja o lastniškem kapitalu. Tu je seznam pogostih kazalnikov za finančno analizo, ki jih lahko razdelimo na 7 delov -

# 1 - Analiza razmerja solventnosti

- Trenutno razmerje

- Hitro razmerje

- Denarno razmerje

# 2 - Razmerja prometa

- Prihodki od prodaje terjatev

- Dnevi Terjatve

- Prihodek od zalog

- Dnevni popis

- Plačilni promet

- Plačljivi dnevi

- Cikel pretvorbe gotovine

# 3 - Analiza razmerja obratovalne učinkovitosti

- Razmerje med prihodki in premoženjem

- Neto prihodek od osnovnih sredstev

- Prihodki od lastniškega kapitala

# 4 - Analiza razmerja donosnosti poslovanja

- Stopnja bruto dobička

- Stopnja dobička iz poslovanja

- Neto marža

- Donosnost skupnih sredstev

- Donosnost kapitala

- Dupont ROE

# 5 - Poslovno tveganje

- Operativni vzvod

- Finančni vzvod

- Skupni vzvod

# 6 - Finančno tveganje

- Razmerje vzvoda

- Razmerje med dolgom in lastniškim kapitalom

- Razmerje pokritosti obresti

- Razmerje pokritosti dolga

# 7 - Zunanje likvidnostno tveganje

- Formula za razširitev ponudbe in povpraševanja

- To je spet eno najpogostejših vprašanj za raziskovanje lastniškega kapitala. Finančno modeliranje ni nič drugega kot načrtovanje finančnega stanja podjetja na zelo organiziran način. Ker podjetja, ki jih ocenjujete, predložijo le pretekle računovodske izkaze, ta finančni model analitiku lastniškega kapitala pomaga razumeti osnove podjetja - razmerja, dolg, dobiček na delnico in druge pomembne parametre vrednotenja.

- Pri finančnem modeliranju napovedujete bilanco stanja, denarne tokove in izkaz poslovnega izida podjetja za prihodnja leta.

- Če želite izvedeti več o finančnem modeliranju, se lahko sklicujete na primere, kot sta Box IPO Financial Model in Alibaba Financial Model.

Če ste nov v modelu vrednotenja, si oglejte to brezplačno izobraževanje o finančnem modeliranju

- Finančno modeliranje se začne s polnjenjem preteklih računovodskih izkazov podjetja v standardni obliki.

- Nato te tri izjave projiciramo s postopno tehniko finančnega modeliranja.

- Trije izkazi so podprti z drugimi seznami, kot so seznam dolgov in obresti, načrt obratov in strojev in amortizacije, obratni kapital, delniški kapital, nematerialni in amortizacijski programi itd.

- Ko je napoved opravljena, preidete na vrednotenje podjetja z uporabo pristopa DCF,

- Tu boste morali izračunati prosti denarni tok do podjetja ali prosti denarni tok do lastniškega kapitala in poiskati sedanjo vrednost teh denarnih tokov, da boste našli pošteno oceno stanja.

To je klasično vprašanje razgovora o lastniškem kapitalu. Prosti denarni tok do podjetja je presežek denarja, ki nastane ob upoštevanju potreb po obratnem kapitalu in stroškov, povezanih z vzdrževanjem in obnovo osnovnih sredstev. Prosti denarni tok do podjetja gre imetnikom dolga in lastnikom kapitala.

Izračun prostega denarnega toka do podjetja ali FCFF = EBIT x (1-davčna stopnja) + Negotovinski stroški + Spremembe obratnega kapitala - Kapitalski odhodki

Več o FCFF lahko izveste tukaj

Vprašanje št. 6 - Kaj je prosti denarni tok do lastniškega kapitala?Čeprav se to vprašanje pogosto postavlja na pogovorih o vrednotenju, je to lahko pričakovano vprašanje razgovora o lastniškem kapitalu. FCFE meri, koliko "denarja" lahko podjetje vrne svojim delničarjem, in se izračuna po tem, ko poskrbi za davke, kapitalske izdatke in denarne tokove dolga.

Model FCFE ima določene omejitve. Na primer, uporaben je le v primerih, ko vzvod podjetja ni nestanoviten in ga ni mogoče uporabiti za podjetja s spreminjajočim se vzvodom dolga.

Formula FCFE = čisti dohodek + amortizacija + spremembe WC-ja + kapital + neto posojila

Več o FCFE lahko izveste tukaj.

Vprašanje št. 7 - Kakšna je sezona zaslužka? Kako bi to opredelili?Nastop na razgovoru za lastniške raziskave? - Prepričajte se, da poznate to vprašanje o intervjuju za lastniške naložbe.

vir: Bloomberg.com

V naši panogi bodo podjetja objavila določen datum, ko bodo objavila četrtletne ali letne rezultate. Ta podjetja bodo ponudila tudi klicno številko, s pomočjo katere bomo lahko razpravljali o rezultatih.

- En teden pred tem določenim datumom je naloga posodobiti preglednico, ki bo odražala ocene analitika in ključne metrike, kot so EBITDA, EPS, prosti denarni tok itd.

- Na dan izjave je naloga tiskati sporočilo za javnost in hitro povzeti ključne točke.

Če želite izvedeti več o sezoni zaslužka, se lahko obrnete na ta članek

Vprašanje št. 8 - Kako opravite analizo občutljivosti pri lastniških raziskavah?Eno izmed vprašanj za raziskovanje tehnične pravičnosti.

- Analiza občutljivosti z uporabo excela je ena najpomembnejših nalog po izračunu poštene vrednosti zaloge.

- Na splošno uporabljamo osnovne predpostavke o stopnjah rasti, WACC in druge vložke, ki imajo za posledico osnovno vrednotenje podjetja.

- Da pa boste strankam omogočili boljše razumevanje predpostavk in njihovega vpliva na ocene vrednosti, morate pripraviti tabelo občutljivosti.

- Tabela občutljivosti je pripravljena z uporabo PODATKOVNIH TABEL v Excelu.

- Analiza občutljivosti je popularno narejena za merjenje učinka sprememb WACC in stopnje rasti podjetja na ceno delnice.

- Kot vidimo od zgoraj, v osnovnem primeru predpostavka o stopnji rasti 3% in WACC 9% znaša Alibaba Enterprise Value 191 milijard USD

- Ko pa lahko predpostavimo, da naj rečemo 5-odstotna stopnja rasti, WACC pa 8-odstotna, dobimo oceno 350 milijard dolarjev!

To je vprašanje netehničnega lastniškega razgovora. Da se prepreči navzkrižje interesov, se ustvarja "seznam z omejitvami".

Ko ekipa za investicijsko bančništvo dela na sklepanju posla, ki ga je naša ekipa pokrila, ne smemo deliti poročil s strankami in tudi ocene ne bomo mogli deliti. Naša ekipa ne bo smela pošiljati nobenih modelov in poročil o raziskavah strankam. Prav tako ne bomo mogli komentirati utemeljenosti ali pomanjkljivosti posla.

Vprašanje št. 10 - Kateri so najpogostejši večkratniki, ki se uporabljajo pri vrednotenju?Pričakujte to pričakovano vprašanje razgovora o lastniškem kapitalu. Obstaja nekaj običajnih večkratnikov, ki se pogosto uporabljajo pri vrednotenju -

- EV / prodaja

- EV / EBITDA

- EV / EBIT

- Razmerje PE

- Razmerje PEG

- Cena do denarnega toka

- Razmerje P / BV

- EV / sredstva

WACC običajno imenujejo stroški kapitala podjetja. Stroške podjetja za izposojo kapitala narekujejo zunanji viri na trgu in ne vodstvo podjetja. Njegove komponente so dolg, navadni lastniški kapital in prednostni lastniški kapital.

Formula WACC = (Wd * Kd * (1-davek)) + (We * Ke) + (Wps * Kps).

kje,

- Wd = teža dolga

- Kd = stroški dolga

- davek - davčna stopnja

- We = teža lastniškega kapitala

- Ke = stroški lastniškega kapitala

- Wps = teža prednostnih delnic

- Kps = stroški prednostnih delnic

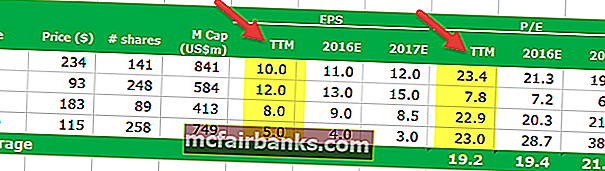

Koeficient zaključnega PE se izračuna na podlagi dobička na delnico iz preteklosti, vendar se razmerje terminskih PE izračuna na podlagi napovedanega dobička na delnico. Spodaj si oglejte primer razmerja med zadnjim PE in naprej PE.

- Formula razmerja zaslužka končne cene = 234 USD / 10 USD = 23,4 xx

- Formula razmerja zaslužka terminske cene = 234 $ / 11 $ = 21,3xx

Za več podrobnosti si oglejte Trailing PE vs Forward PE

Vprašanje št. 13 - Ali je lahko vrednost terminala negativna?To je zapleteno vprašanje razgovora o lastniškem kapitalu. Upoštevajte, da se to lahko zgodi, vendar le v teoriji. Za terminalsko vrednost glejte spodnjo formulo

Če je iz nekega razloga WACC manjši od stopnje rasti, je lahko vrednost terminala negativna. Visoko rastoča podjetja lahko dobijo negativne končne vrednosti le zaradi zlorabe te formule. Upoštevajte, da nobeno podjetje ne more hitro rasti v neskončnem časovnem obdobju. Tu se uporablja stopnja rasti do enakomerne stopnje rasti, ki jo lahko podjetje ustvari v daljšem časovnem obdobju. Za več podrobnosti si oglejte ta podroben vodnik po vrednosti terminala

Vprašanje št. 14 - Če bi bili upravitelj portfelja in bi morali vložiti 10 milijonov dolarjev, kako bi to storili?To vprašanje o lastniškem intervjuju se ponavlja večkrat.

Idealen način za odgovor na to vprašanje je, da izberete nekaj dobrih delnic z veliko kapico, srednjimi kapicami in majhnimi kapicami itd.) In približno enako postavite anketarja. Anketarju bi rekli, da bi v te zaloge vložili 10 milijonov dolarjev. Vedeti morate o vodstvenih delavcih ključev, malo meritvah vrednotenja (večkratniki PE, EV / EBITDA itd.) In malo operativnih statistik teh zalog, da boste lahko podatke uporabili v podporo svojemu argumentu.

Podobne vrste vprašanj, kjer bi dali podobne odgovore, so -

- Zakaj je podjetje privlačno za vas?

- Naložite mi zalogo itd.

Osnovni razlog, zaradi katerega je PE visokotehnološkega podjetja višji, je morda ta, da ima visokotehnološko podjetje večja pričakovanja o rasti.

- Zakaj je to pomembno? Ker je pričakovana stopnja rasti dejansko multiplikator PE -

- [{(1 - g) / ROE} / (r - g)]

- Tu je g = stopnja rasti; ROE = donosnost lastniškega kapitala & r = stroški lastniškega kapitala.

Za podjetja z visoko rastjo morate namesto razmerja PE uporabiti razmerje PEG

Vprašanje št. 16 - Kaj je BETA?To je med petimi najbolj pričakovanimi vprašanji o intervjujih za delniške raziskave. Beta je zgodovinsko merilo, ki predstavlja tendenco donosa delnic v primerjavi s spremembo na trgu. Beta se običajno izračuna z uporabo regresijske analize.

Beta 1 pomeni, da bi bila zaloga podjetja enako sorazmerna s spremembo na trgu. Beta 0,5 pomeni, da je delnica manj nestanovitna od tržne. In beta 1,5 pomeni, da so delnice bolj nestanovitne od trga. Beta je koristen ukrep, vendar zgodovinski. Torej, beta ne more natančno napovedati prihodnosti. Zato vlagatelji pogosto uporabljajo nepredvidljive rezultate z uporabo beta kot ukrepa.

Oglejmo si zdaj beta trendov Starbucksa v zadnjih nekaj letih. Beta Starbucksa se je v zadnjih petih letih zmanjšala. To pomeni, da so delnice Starbucksa manj spremenljive v primerjavi z delnicami. Opažamo, da je Beta Starbucksa 0,805x

Še eno zapleteno vprašanje razgovora o lastniškem kapitalu. EBITDA pomeni zaslužek pred obrestmi, davki, amortizacijo in amortizacijo. In EBIT pomeni zaslužek pred obrestmi in davki. Mnoga podjetja v svojih računovodskih izkazih uporabljajo večkratnike EBITDA. Vprašanje EBITDA je, da ne upošteva amortizacije in amortizacije, saj gre za "nedenarne stroške". Tudi če se EBITDA uporablja za razumevanje, koliko lahko podjetje zasluži; še vedno ne upošteva stroškov dolga in njegovih davčnih učinkov.

Iz zgornjih razlogov tudi Warren Buffett ne mara večkratnikov EBITDA in nikoli ne mara podjetij, ki ga uporabljajo. Po njegovem mnenju se EBITDA lahko uporablja tam, kjer ni treba porabiti za "kapitalske izdatke"; vendar se zgodi redko. Vsako podjetje bi torej moralo uporabljati EBIT, ne EBITDA. Navede tudi primere Microsofta, Wal-Mart & GE, ki nikoli ne uporabljajo EBITDA.

Vprašanje št. 18 - Katere so slabosti vrednotenja PE?Na to vprašanje za intervju z lastniškim kapitalom bi bilo treba zelo enostavno odgovoriti. Slabosti vrednotenja PE je malo, tudi če je PE pomembno razmerje za vlagatelje.

- Prvič, razmerje PE je preveč poenostavljeno. Samo vzemite trenutno ceno delnice in jo nato razdelite na nedavni zaslužek podjetja. Toda ali upošteva tudi druge stvari? Ne

- Drugič, PE mora biti kontekst pomemben. Če pogledate samo razmerje PE, smisla ni.

- Tretjič, PE ne upošteva rasti / nobene rasti. Številni vlagatelji vedno upoštevajo rast.

- Četrtič, P (cena delnice) ne upošteva dolga. Ker tržna cena delnic ni veliko merilo tržne vrednosti, je dolg njen sestavni del.

To vprašanje o lastniškem intervjuju temelji izključno na ekonomiji. Premisliti morate in nato odgovoriti na vprašanje.

Najprej preučimo prvo možnost.

- Pri prvi možnosti se cena vsakega izdelka poveča za 10%. Ker je cena neelastična, bi prišlo do skromne spremembe zahtevane količine, tudi če bi se cena posameznega izdelka povečala. To pomeni, da bi ustvaril več prihodkov in boljši dobiček.

- Druga možnost je povečati količino za 10% z uvedbo novega izdelka. V tem primeru je za uvedbo novega izdelka treba več splošnih stroškov in proizvodnih stroškov. In nihče ne ve, kako bi se počutil ta novi izdelek. Torej, tudi če se bo količina povečala, bi obstajali dve slabosti - ena, negotovost glede prodaje novega izdelka in dve, proizvodni stroški bi se povečali.

Po preučitvi teh dveh možnosti se zdi, da bi bila prva možnost za vas kot lastnika franšize KFC bolj donosna.

Vprašanje št. 20 - Kako bi analizirali kemično podjetje (kemično podjetje - KAJ?)?Tudi če o tem vprašanju o intervjuju o lastniškem kapitalu ne veste ničesar, je zdrava pamet, da kemična podjetja porabijo veliko svojega denarja za raziskave in razvoj. Torej, če lahko pogledamo njihovo razmerje D / E (dolg / lastniški kapital), potem bi analitik lažje razumel, kako dobro kemično podjetje uporablja njihov kapital. Nižje razmerje D / E vedno kaže, da ima kemično podjetje močno finančno zdravje. Skupaj z D / E si lahko ogledamo tudi maržo čistega dobička in razmerje P / E.