Krivulja donosa

Krivulje tal so zaradi različnih dejavnikov eno najpomembnejših meril učinka na gospodarstvo in so tudi pomembno gonilo gospodarstva. Mogoče zato, ker sem osebno nekoliko poglobljen v vezi, vendar se mnogi ne bi strinjali z drugim delom. A nedvomno krivulje donosnosti kažejo več stvari o gospodarstvu in včasih o stanju v svetovnem gospodarstvu.

- Terminska struktura obrestnih mer

Tveganja donosa in obrestnih mer obveznic

Preden se potopimo vanj, predvidevam, da morate vedeti, kaj je vez. Če tega ne storite, je obveznica papir / dokument, ki pomeni posojilo, ki ga je prevzel izdajatelj obveznice. Ker je posojilo najeto, izdajatelj plača obrestno mero na glavnico obveznice, znano kot kuponska obrestna mera, stopnja donosa, ki bi jo imetnik obveznice (posojilodajalec) ustvaril v življenjski dobi obveznice, pa je znana kot donos do zapadlosti (YTM) ali donos obveznice. Poiščite več informacij o osnovah obveznic, kot so nominalne obveznice, diskontne obveznice itd., In se vrnite na ta članek.

Druga ugotovitev je, da se cene obveznic in njihovi donosi v večini primerov gibljejo v nasprotno smer. To je temeljno načelo, ki ureja trge obveznic ob predpostavki, da so vse druge stvari enake. Predstavljajte si, da imate obveznico, ki vam izplača 10-odstotni kupon in prinese ali vrne 10-odstotno dobo nad tenorjem (nominalna obveznica). Če se bodo tržne obrestne mere zvišale, se bo povečal tudi donos na obveznice, saj bodo udeleženci zahtevali večji donos. Obveznice, ki jih izdajo podobni izdajatelji, bi začele donositi recimo 12%. Tako obveznica, ki jo imate, vrne manj kot enakovredne nove izdaje, ki zmanjšajo povpraševanje po obveznicah, ki jih imate, z donosom 10%, nekateri pa lahko celo prodajo te obveznice in dajo denar v 12% donosne obveznice. To zmanjša ceno obveznice, ki jo imate, do katere je prišlo zaradi povečanja donosov. Ta padec cene prinaša donos vaše obveznice na 12% in ga tako uskladi s trgom.Na podobni logiki poskusite razumeti, zakaj bi se cena obveznice zvišala, če bi donos padel. Ta padec cen in dvig cen zaradi sprememb obrestnih mer (odvisno od začetnega stališča, ali ste obveznico kupili ali prodali na kratko) je znan kot "cenovno tveganje ali tveganje obrestnih mer".

Krivulja donosa

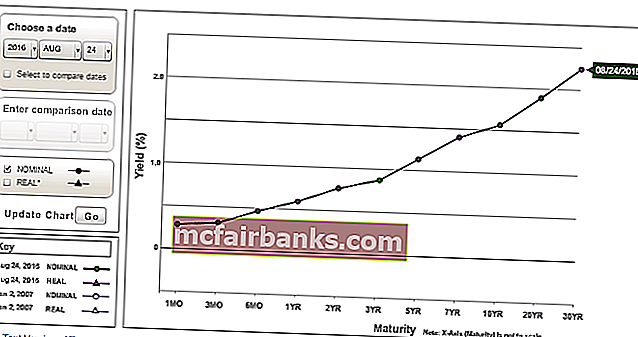

Krivulja donosa je ploskev donosnosti obveznic določenega izdajatelja na navpični osi (os Y) glede na različne tenorje / zapadlosti na vodoravni osi (os X). Toda na splošno, ko zaslišite tržne "strokovnjake", ki govorijo o krivulji donosa, se sklicuje na krivuljo donosa državnih obveznic. Krivulje donosnosti podjetniških obveznic so omenjene posebej. Vlada izda obveznice predvsem za financiranje proračunskega primanjkljaja. Spodaj je graf krivulje donosa italijanskih in španskih državnih obveznic, ki je prav tako navedena kot krivulja donosnosti držav na omenjeni datum. Tudi iskanje krivulj donosa na internetu ni tako težko.

Vir: Bloomberg.com

Vlada izdaja obveznice različnih tenorjev. Nekateri so lahko res kratkoročni, nekateri pa res dolgoročni. Najkrajše tenorske obveznice se na splošno imenujejo menice (kjer T pomeni državno blagajno), katerih zapadlost je manjša od enega leta. Obveznice so običajno tiste z zapadlostjo od 1 leta do 10 let (2 leti, 5 let, 10 let so nekatere pogoste izdaje obveznic). T-obveznice so običajno tiste z najdaljšo zapadlostjo, vendar so odvisne od tega, kako so na splošno razvrščene v državi. Na splošno se obveznice z zapadlostjo, daljšo od 10 let, štejejo za T-obveznice (15 let, 20 let, 30 let, 50 let so nekatere pogoste izdaje obveznic). Včasih se za 10-letno obveznico šteje tudi T-obveznica.

Kakšen je torej zaključek? Ti izrazi se na trgu uporabljajo precej ohlapno in ni toliko pomembno, kako se nanje sklicujemo. Je subjektiven in v resnici ni pomemben, razen če ga popolnoma pokvarimo - T-Bill ne morete imenovati T-obveznica, niti pomotoma. To bi bila nekakšna katastrofa! Toda ljudje lahko rečejo, da obveznica 5 let ali katerega koli leta prinese x%.

Da bi natančno razložili podrobnosti, praviloma pravijo, da »10-letni UST (US Treasury) / 10-letna merila prinašajo 1,50% ali 10-letni BTP (italijanske obveznice) 1,14% ali 5-letni UK Gilts so na primer 0,20% «.

vir: money.net

Glede na to osnovno razumevanje, kaj je krivulja donosa, lahko krivuljo donosa označimo tudi drugače - razliko v donosih med najvišjo in najnižjo obveznico. Prav? Tu je njegov subjektivni del - najvišja tenorska obveznica je odvisna od likvidnosti, skupnosti udeležencev na trgu, spoštljivega tenorja in drugih dejavnikov. Na primer

prej bi ameriško krivuljo donosa izrazili kot razliko med 30-letnim in 2-letnim donosom. Zdaj to enačimo kot razliko med 10-letnim in 2-letnim donosom. Tako se je razvilo. Očitno bi bil v tem primeru graf videti drugače, saj gre za razmik med recimo 2-letnim in 10-letnim donosom.

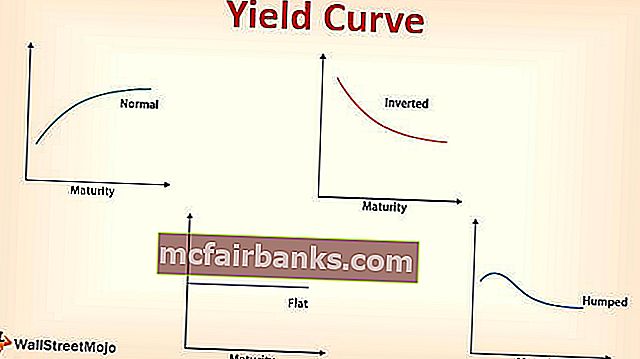

Naklon krivulje donosa

Prejšnji graf in skoraj kateri koli drugi graf krivulje donosa, ki ga vidite, bi izgledal "nagnjen navzgor".

Krivulja izkoristka navzgor

Razlog je preprost - daljši kot je tenor, bolj tvegan je. Če vzamete 2-letno bančno posojilo, bi morali plačati nižjo obrestno mero kot 5-letno posojilo, ki bi bilo nižje od posojila za 10 let. Enako velja za obveznice, saj so v bistvu posojila s časovno premijo. To je tudi pokazatelj trdnosti gospodarstva. Krivulja donosa navzgor kaže, da gospodarstvo morda deluje normalno. Bolj ko je krivulja bolj strma, vtis je, da je gospodarstvo normalno in kmalu ni v recesiji kot scenarij. Zakaj krivulja kaže položaj gospodarstva? Vlada vodi državo in gospodarstvo skupaj s centralno banko, ki je prav tako del vlade.

vir: treasury.gov

Obrestne mere, po katerih se zadolžujejo, so na splošno ne tvegane, obrestne mere, ki se zaračunavajo drugim udeležencem v gospodarstvu, kot so institucije in posamezniki, pa se določijo nad te stopnje zaradi tveganja, ki ga posojilojemalec ne vrne itd., Tj. stopnje se dodajo.

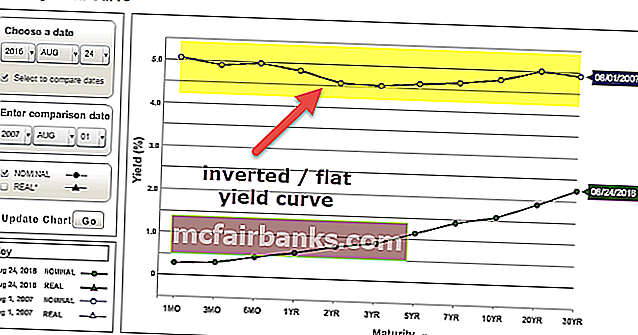

Ravna / obrnjena krivulja donosa

Če je krivulja ravna ali obrnjena, lahko kaže, da je gospodarstvo morda zaprto ali pa je v recesiji. Predstavljajte si, če so dolge in kratke stopnje skoraj enake ali če so dolge nižje od kratkih. Očitno bi bil raje, da se dolgoročno zadolžujejo, saj dalj časa zaklepajo nižjo obrestno mero, kar kaže na to, da je splošna enačba tveganja med dolgimi in kratkimi obrestnimi merami zelo velika. Dlje kot so se vlagatelji pripravljeni dolgoročno zadolževati, manjše so možnosti, da se te obrestne mere povišajo, in povpraševanje po zadolževanju po višji stopnji kratkoročno zmanjšajo. Dolgo znižujte obrestne mere, verjetno je, da se bo gospodarstvo dolgo počasi gibalo in bi lahko, če se ne sprejmejo potrebni ukrepi, zdrsnilo v recesijo. Njihove globine so zajete v teoriji o terminološki strukturi obrestnih mer.

vir: treasury.gov

Terminska struktura obrestnih mer krivulje donosa

Izrazna struktura obrestnih mer govori o hipotezi pričakovanj, teoriji likvidnostnih preferenc in teoriji segmentacije trga na splošno, da bi razložili strukturo krivulje donosnosti.

Teorija pričakovanj

- To se imenuje tudi teorija čistih pričakovanj. Ta teorija pravi, da so dolge obrestne mere orodje za napovedovanje prihodnjih kratkih obrestnih mer.

- Če je enoletna stopnja danes 1%, dvoletna pa 2%, je enoletna stopnja po enem letu (1yr 1yr terminska stopnja) približno 3% [1,02 ^ 2 / 1,01 ^ 1 Preprosto povprečje bi bilo dobro za približek => (1% + x%) / 2 = 2% in reši za x].

- Torej bi dobili enako donosnost, če bi vlagali v dveletno obveznico, kot bi jo dobili v dve enoletni obveznici (danes enoletno obveznico in jo po enem letu prevrnili v enoletno obveznico).

Omejitev te teorije je, da se bodoče kratke stopnje lahko razlikujejo od izračunanih, drugi dejavniki pa vplivajo tudi na dolge stopnje, kot je pričakovana inflacija. Na splošno na kratkoročne obrestne mere najbolj vplivajo spremembe obrestnih mer centralne banke, na dolgoročne pa najbolj pričakovana inflacija. Drugič, domneva, da vlagatelji ravnodušno vlagajo v obveznice različnih zapadlosti, saj se zdi, da je tveganje enako. Krivulja donosa navzgor pomeni, da se bodo kratkoročne obrestne mere še naprej zviševale, ravna krivulja pomeni, da bi lahko stopnje bodisi ostale enake bodisi naraščale, krivulja navzdol pa pomeni, da bi stopnje še naprej padale.

Teorija likvidnostnih preferencialov

- Ta teorija v bistvu pravi, da so vlagatelji pristranski do vlaganja v kratkoročne obveznice. Zakaj? Kot smo že omenili, so dolgoročne obveznice zaradi časa prevzema denarja bolj tvegane kot kratkoročne.

- Ker se cene in donosi obveznic gibljejo obratno, bi bila zaradi večjega tveganja dolgoročne obveznice intuitivno zaradi večjega tveganja sprememba cene zaradi sprememb donosov težja od spremembe cene kratkoročne obveznice.

- Torej, za nakup dolgoročne obveznice vlagatelj pričakuje odškodnino, ki je veliko višja od kratkoročne obveznice, razen kreditnega tveganja izdajatelja.

- Vlagatelj obveznice ne sme imeti do zapadlosti in se sooča s cenovnim tveganjem, če se donosnost poveča do mesta, kjer bi moral obveznico prodati ceneje pred zapadlostjo. Nadaljnje dolgoročno držanje obveznice morda ne bo izvedljivo, saj obveznica morda ne bo likvidna - prodati obveznico morda ne bo enostavno, če bodo donosnosti v korist imetnika obveznice!

- V tej teoriji je torej nadomestilo za cenovno tveganje, ki se kaže tudi zaradi likvidnostnega tveganja. Zato vlagatelj zahteva premijo donosa glede na kratkoročne obveznice, saj je omenil tveganje za spodbujanje držanja dolgoročnih obveznic.

Krivulja donosa navzgor kaže, da se lahko kratkoročne stopnje zvišajo, ostanejo enake ali znižajo. Zakaj? Odvisno od likvidnosti. Če je likvidnost tesna, bi se stopnje zvišale, v primeru ohlapnosti pa bi se stopnje znižale ali ostale enake. Toda premija za donos, ki jo dolgujejo dolgoročne obveznice, bi se morala povečati, da bi se krivulja kmalu povzpela navzgor. Ravna krivulja in obrnjena krivulja bi pomenili padajoče kratke stopnje.

Teorija segmentacije trga

- Ta teorija temelji na dinamiki povpraševanja in ponudbe različnih zapadlih segmentov obveznic - kratkoročnih, srednjeročnih in dolgoročnih.

- Ponudba in povpraševanje po obveznicah določenih ročnosti je tisto, kar poganja njihov donos.

- Višja ponudba / nižje povpraševanje pomeni višje donose in nižja ponudba / večje povpraševanje pomeni nižje donose.

- Pomembno je tudi opozoriti, da povpraševanje in ponudba obveznic temeljita tudi na donosih, tj. Različni donosi lahko pomenijo spreminjanje povpraševanja in ponudbe obveznic.

Prednostna teorija habitata

- To je del teorije tržne segmentacije, ki pravi, da lahko vlagatelji premaknejo svoje prednostne segmente zapadlosti, če enačba tveganja in koristi ustreza njihovemu namenu in pomaga pri usklajevanju njihovih obveznosti.

- Z drugimi besedami, če jim razlike v donosnosti obveznic zunaj njihovih prednostnih / splošnih segmentov zapadlosti koristijo, potem vlagatelji v te obveznice vložijo svoj denar.

- V teoriji segmentacije trga ima krivulja lahko kakršno koli obliko, saj je navsezadnje odvisna od tega, kje želijo vlagatelji vložiti svoj denar v delo.

- Tudi če se mnogi vlagatelji redno ukvarjajo z 10-letnimi obveznicami, če ugotovijo, da so 5-letne obveznice poceni, se bodo v njih kopičile.

Premiki in zasuki

To je le kratek uvod, ki prinaša premike in oblike krivulje. Oblike že poznate - nagnjene navzgor (strme), nagnjene navzdol (obrnjene) in ravne. To so del gibanja krivulje donosa. Poglejmo si torej poteze:

- Če se vsi donosi tenorjev premaknejo za enak znesek, potem se premik krivulje imenuje "vzporedni premik". Npr. Donosi 1y, 2y, 5y, 10y, 15y, 20y in 30y se gibljejo ± 0,5%.

- Če se vsi donosi tenorjev ne premaknejo za enak znesek, potem se premik krivulje imenuje "ne-vzporedni premik".

Nevzporedni premiki

Zasuki

Strma krivulja (razširjena med dolgimi in kratkimi stopnjami) ali ravna krivulja (tanek razmik med dolgimi in kratkimi stopnjami).

Metulj

Medtem ko zasuki in vzporedni premiki praviloma govorijo o ravnih potezah, metulj govori o ukrivljenosti. Metulj je krivuljasta oblika. Kratke in dolge stopnje so nižje od srednjih.

- Pozitiven metulj: Ko metulj zmanjša svojo ukrivljenost in postane bolj raven. Grba postane manj grbava. Kratke, srednje in dolge stopnje se nagibajo k enaki stopnji, kjer kratke in dolge stopnje naraščajo bolj ali manj padajo in / ali srednja stopnja pada bolj ali manj, kar povzroča pozitiven metulj.

- Negativni metulj: Ko metulj poveča svojo ukrivljenost in postane še bolj grbast. Kratke in dolge stopnje padajo bolj ali manj naraščajo in / ali srednje stopnje naraščajo bolj ali manj, kar povzroči negativni metulj.

Zaključek

Iz očitnih razlogov nisem dal slik različnih premikov metuljev ali strmih ovinkov ali ravnih ovinkov in tako naprej, ker bi si ga morali predstavljati in začeti razmišljati, kakšne verjetne posle bi lahko sklenili, če bi pričakovali, da se bo vsak od njih zgodil v prihodnosti .

Krivulje donosa, kot smo že omenili, so običajno krivulje donosa državnih obveznic. Obstajajo pa tudi krivulje donosnosti izdajateljev podjetij, krivulje donosnosti na podlagi bonitetne ocene, krivulje LIBOR, krivulja OIS, krivulje zamenjave (ki so vrsta krivulje donosnosti) in več drugih vrst krivulj, ki se niso dotaknile. Druga varianta krivulj donosnosti so točkovne krivulje, parne krivulje, krivulje naprej itd. Upam, da ste dobili nekaj jasnosti o osnovah krivulje donosa. Če že imate, bi morali delno razumeti, o čem govorijo "strokovnjaki" glede krivulj donosa.