Formula za izračun terminske stopnje

Formula terminskega tečaja pomaga pri dešifriranju krivulje donosnosti, ki je grafični prikaz donosov na različne obveznice z različnimi obdobji zapadlosti. Lahko se izračuna na podlagi promptne obrestne mere na nadaljnji prihodnji datum in bližji prihodnji datum ter število let do nadaljnjega prihodnjega datuma in bližjega prihodnjega datuma.

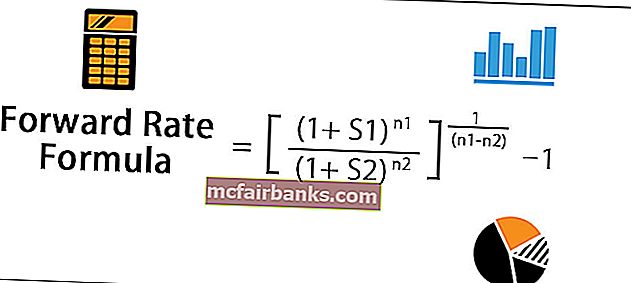

Hitrost posredovanja = [(1 + S 1 ) n 1 / (1 + S 2 ) n 2 ] 1 / (n 1 -n 2 ) - 1kjer je S 1 = hitrost spotov do nadaljnjega prihodnjega datuma,

- S 2 = hitrost spotov do bližjega prihodnjega datuma, n 1 = število let do nadaljnjega prihodnjega datuma,

- n 2 = število let do bližjega prihodnjega datuma

Zapis formule je običajno predstavljen kot F (2,1), kar pomeni enoletno stopnjo čez dve leti.

Izračun terminske stopnje (korak za korakom)

Izvesti ga je mogoče z naslednjimi koraki:

- 1. korak: Najprej določite promptno obrestno mero do nadaljnjega prihodnjega datuma za nakup ali prodajo vrednostnega papirja in je označena s S 1 . Izračunajte tudi št. leta do nadaljnjega prihodnjega datuma in je označen z n 1 .

- Korak 2: Nato določite promptni tečaj do bližjega prihodnjega datuma za prodajo ali nakup istega vrednostnega papirja in je označen s S 2 . Nato izračunajte št. leta do bližjega prihodnjega datuma in je označen z n 2 .

- Korak 3: Končno, izračun terminske stopnje za (n 1 - n 2 ) št. let po n 2 št. let je prikazan spodaj. Terminska stopnja = [(1 + S 1 ) n 1 / (1 + S 2 ) n 2 ] 1 / (n 1 -n 2 ) - 1

Primeri

Tu lahko prenesete predlogo Excel Formula Forward Rate - Predloga Excel Excel PredlogaPrimer # 1

Vzemimo primer podjetja PQR Ltd, ki je pred kratkim izdalo obveznice za zbiranje denarja za svoj prihajajoči projekt, ki bo končan v naslednjih dveh letih. Obveznice, izdane z enoletno dospelostjo, ponujajo 6,5% donosnosti naložbe, obveznice z dveletno dospelostjo pa 7,5% donosnosti naložbe. Na podlagi danih podatkov izračunajte enoletno stopnjo čez eno leto.

Glede na to,

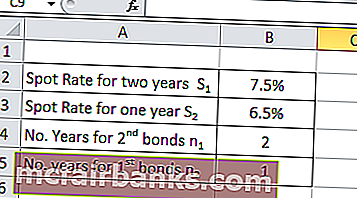

- Spot stopnja za dve leti, S 1 = 7,5%

- Spot stopnja za eno leto, S 2 = 6,5%

- Št. Let za 2. obveznice, n 1 = 2 leti

- Št. Let za 1. obveznice, n 2 = 1 leto

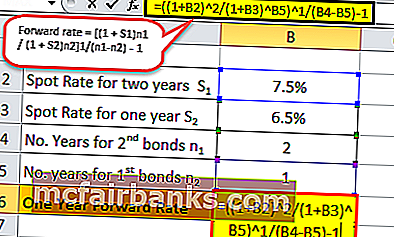

Glede na zgoraj navedene podatke bomo od zdaj izračunali enoletno stopnjo podjetja POR ltd.

Zato bo izračun enoletne terminske obrestne mere čez eno leto

F (1,1) = [(1 + S 1 ) n 1 / (1 + S 2 ) n 2 ] 1 / (n 1 -n 2 ) -

= [(1 + 7,5%) 2 / (1 + 6,5%) 1] 1 / (2-1) - 1

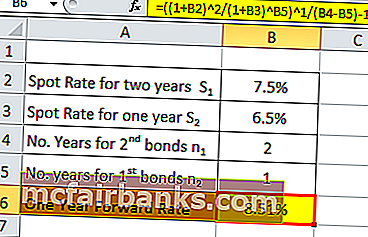

Čez eno leto FR čez eno leto = 8,51%

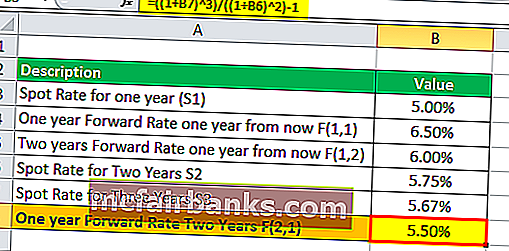

2. primer

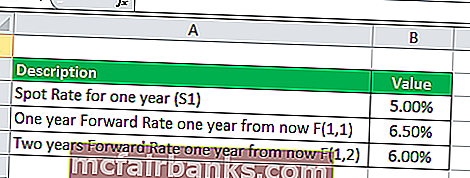

Vzemimo za primer borznoposredniško družbo, ki posluje že več kot desetletje. Podjetje je predložilo naslednje informacije. Tabela daje posnetek podrobnega izračuna terminskega tečaja.

- Spot stopnja za eno leto, S 1 = 5,00%

- F (1,1) = 6,50%

- F (1,2) = 6,00%

Na podlagi danih podatkov izračunajte promptno obrestno mero za dve leti in tri leta. Nato izračunajte enoletno terminsko obrestno mero čez dve leti.

- Glede na to, S 1 = 5,00%

- F (1,1) = 6,50%

- F (1,2) = 6,00%

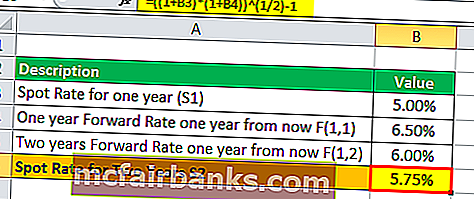

Zato lahko promptno obrestno mero za dve leti izračunamo kot

S2 = [(1 + S1) * (1 + F(1,1))]1/2 – 1

= [(1 + 5.00%) * (1 + 6.50%)]1/2 –

Spot Rate for Two Years = 5.75%

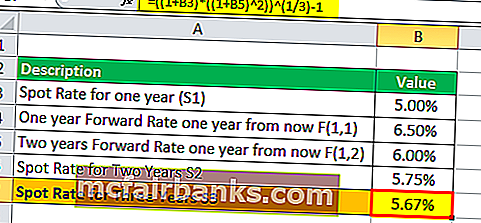

Therefore, calculation of spot rate for three years will be,

S3 = [(1 + S1) * (1 + F(1,2))2]1/3 –

= [(1 + 5.00%) * (1 + 6.00%)2]1/3 –

Spot Rate for Three Years= 5.67%

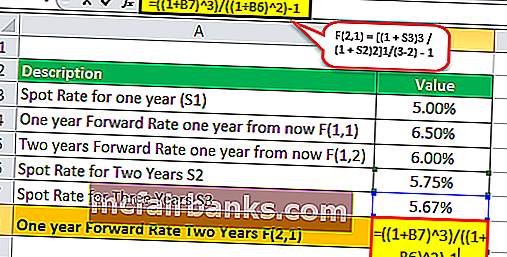

Therefore, the calculation of one-year forward rate two years from now will be,

F(2,1) = [(1 + S3)3 / (1 + S2)2]1/(3-2) –

= [(1 + 5.67%)3 / (1 + 5.75%)2] –

Relevance and Uses

The forward rate refers to the rate that is used to discount a payment from a distant future date to a closer future date. It can also be seen as the bridging relationship between two future spot rates i.e. further spot rate and closer spot rate. It is an assessment of what the market believes will be the interest rates in the future for varying maturities.

For instance, let us assume that Jack has received money today and he wants to save the money to buy a real estate one year from today. Now, he can invest the money in government securities to keep it safe and liquid for the next year. However, in that case, Jack has two choices: He can either buy a government bond that will mature in one year, or he can opt to buy another government bond that will mature in six months, and then roll over the money for another six-month government bond when the first one matures.

In case both the options generate the same return on investment, then Jack will be indifferent and go with either of the two options. But what if the interest offered is higher for a six-month bond than the one-year bond. In that case, he will make more money by buying the six-month bond now and rolling it over for another six months. Now, It comes into play to calculate the return of the six-month bond six months from now. In this way, it can help Jack to take advantage of such a time-based variation in yield.