Časopisni kupon Pomen

Vrednostni list je dokument vsake finančne transakcije, ki vsebuje potrebne podatke, kot so identifikacijska številka kupona, datum, opis poslovne transakcije, znesek transakcije, veljavni davki, sklic na druga dokazila, podpis izdelovalca in podpis pooblaščene osebe, ki se uporablja za evidentiranje transakcije v knjigah organizacije.

Pojasnilo

- Vsaka transakcija zahteva nekakšno fizično varnostno kopijo, ki je osnova za to. Fizična varnostna kopija ni nič drugega kot dokumentarni dokaz, znan kot bon za revijo.

- Kot dokazilo vsebuje podatke z dejanskim računom. Tretja oseba izda dejanski račun. Vrednost kupona je osnova za evidentiranje finančne transakcije v poslovnih knjigah organizacije.

- Revizorji navadno preučijo bon kot del svojih revizijskih postopkov.

- Denarni boni (znani tudi kot JV) se uporabljajo za transakcije, ki se ne nanašajo na kakršne koli materialne, gotovinske, bančne in druge vsakodnevne poslovne transakcije. Pomeni, da se skupna podjetja uporabljajo za transakcije, kot so amortizacija, vnosi v prenos, prilagoditev vnosov, rezervacij, vknjižbe, nakup in prodaja osnovnih sredstev v dobro, odpis stanja ni več potreben itd.

- Ti boni so zlahka sledljivi v katerem koli računovodskem sistemu. Ker te transakcije niso običajne, jih revizorji prednostno jamčijo.

Vrste

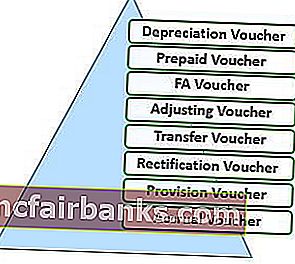

- Amortizacijski bon - za evidentiranje amortizacijskih stroškov za leto.

- Predplačniški bon - za beleženje predplačniških stroškov;

- FA bon - za evidentiranje nakupa osnovnih sredstev;

- Prilagoditveni bon - za snemanje zaključnih zapisov.

- Nakazilo za prenos - za prestavljanje stanja na enem računu na drugega.

- Voucher za popravek - za odpravo napake.

- Vaučer za rezervacije - za kritje stroškov na podlagi ocene.

- Bon za obračunske razmejitve - za evidentiranje časovnih razmejitev;

Namen

- Glavni namen je popraviti vsako poslovno transakcijo, ki je napačno evidentirana. Dvojni namen je tudi evidentiranje negotovinsko usmerjenih transakcij v poslovnih knjigah.

- Vsaka transakcija ne vključuje nujno odliva. Zato transakcije, kot so amortizacija opredmetenih osnovnih sredstev, amortizacija neopredmetenih sredstev, odpis stanja na računih, prilagajanje vnosov v dnevnike itd., Zahtevajo uporabo kuponov v reviji.

Lastnosti

- 1. Revije so standardizirane

- Vsak bon za revijo zahteva informacije o naslednjem:

- Identifikacijska številka

- Ime nasprotne stranke

- Znesek transakcije

- Datum transakcije

- Debitni in kreditni računi s kodami GL (Glavna knjiga)

- Dokumentarni dokazi

- Kratek opis narave opravljene transakcije.

- Vsak bon za revijo zahteva odobritev pooblaščene osebe.

Primer oblike zapisa dnevnika

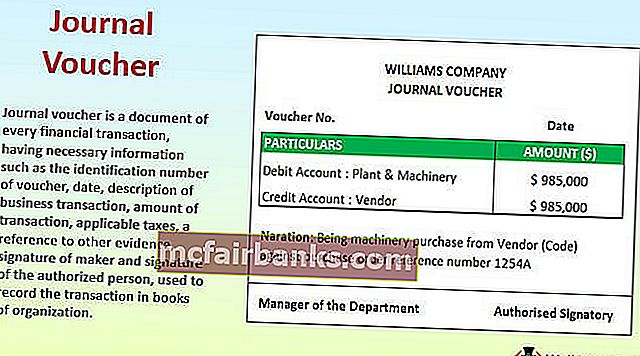

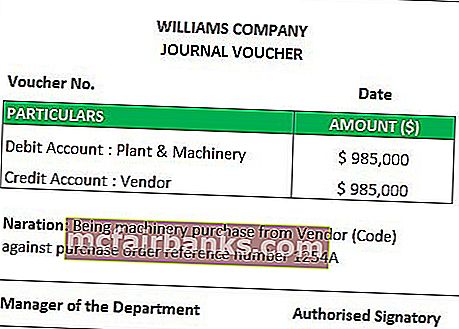

# 1 - Nakup strojev

Pojasnilo

Družba je na kredit kupila naprave in stroje. Plant & Machinery je dejanski račun po naravi (tj. Sredstvo organizacije). Običajno za podjetja ni, da dnevno kupujejo obrat in stroje. Zato podjetje ne more izdati kupona. Za pripravo dokumenta v evidenci lahko podjetje uporabi bon za revije, ki vsebuje vse zgoraj navedene podrobnosti. Račun prodajalca se uporablja kot dokaz za omenjeni bon za revijo.

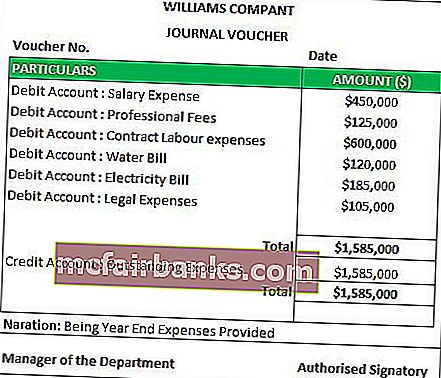

# 2 - Rezervacija za neporavnane stroške

Pojasnilo

Na koncu vsakega obračunskega leta mora organizacija pripraviti ocene stroškov, ki bodo pomembne za konec obračunskega obdobja. Zato je treba sprejeti določbe. Dejanski račun ustreznih strank (če obstaja) je prejet v naslednjem obračunskem obdobju. Dokumentarni dokazi niso na voljo. Tako pomoč za bon z dnevnikom služi temu namenu. Kot dokaz je pripravljeno delo, v katerem je navedena osnova zneskov. Predpostavka na splošno temelji na izkušnjah poslovodstva. Ker dejansko plačilo ni izvedeno in ustreznega prodajalca tudi ni težko prepoznati, se račun neporavnanih stroškov (obveznosti) knjiži v dobro knjigovodstva.

Dokumenti, potrebni za pripravo kupona za revije

- Obveznice in dobropisi za morebitno vračilo nakupa ali vračila prodaje

- V primeru opravljenih ali nabavljenih storitev, bremenitev ali dobropisov

- Račun stroškov v primeru predplačil ali neporavnanih stroškov.

- Dokumenti za utemeljitev popravka napake

- Sledilna pošta se lahko uporablja tudi kot osnova za bon za revije.

- Osnova za določbe.

Uporaba in pomen

- Uporablja se za beleženje negotovinskih in netrgovalnih vrst transakcij.

- Revizorjem pomaga razumeti vpliv finančnih transakcij na podjetje.

- Deluje kot dokaz za prihodnjo uporabo.

- Je osnova za vpis popravkov.

Voucher za časopis in vnos v dnevnik

- Besedi „Vrednost dnevnika“ in „Vnos v dnevnik“ se uporabljata zamenljivo. Vendar pa obstaja razlika med obema. Prvo je začetek kakršne koli finančne transakcije, kasneje pa učinek, ki je naveden v poslovnih knjigah.

- Vnos v dnevnik se beleži v reviji, to je v primarnih knjigah računov, voucherji pa so evidenčni dokumenti, ki se hranijo kot dokazilo o vpisu v dnevnik.

- Vnosi v dnevniku so lahko preprosti (tj. Ena obremenitev in en kredit) ali sestavljeni (tj. Ena ali več obremenitev in / ali ena ali več dobropisov). Vendar pa v kuponih za revije ni takšne razlike. Iz enega kupona lahko izvlečete poljubno število zapisov v reviji.

- Naslednji korak po vnosu v dnevnik je knjiženje vnosov v ustrezne knjige. Naslednji korak kupona dnevnika je beleženje transakcije v sistem.

Prednosti

- Vse poslovne transakcije se vodijo v kronološkem vrstnem redu njihovega nastanka.

- Pomaga pri odpravljanju napak.

- Omogoča enostavno sledenje negotovinskim stroškom.

- Pomaga pri zaključevanju poslovnih knjig ob koncu leta.

- Zagotavlja gladko varnostno kopiranje za obrat vnosov.

- Pomaga pri spoštovanju pomembnih standardov računovodskega poročanja, ki jih predpiše ustrezni organ.

Slabosti

- Najpomembnejša pomanjkljivost je, da v primeru velikih transakcij ne more dati vseh informacij.

- Bon sam ne pomaga pri evidentiranju vseh finančnih transakcij. Obstaja verjetnost, da bo nekaj transakcij zamujenih, da bi jih zabeležili. Tu nastopi vloga revizorja.

- V transakciji ni dejanskega denarnega toka. Če torej v poslovnih knjigah niso navedena ustrezna razkritja, bralec računovodskih izkazov morda ne bo razumel vpliva vseh takšnih evidenc.

Zaključek

Dnevni boni so začetek evidentiranja kakršne koli negotovinske transakcije. Ti bistveno vplivajo na dobiček ali izgubo organizacije. Vendar pa ti vnosi služijo namenu nastanka računovodskih izkazov organizacije. Prav tako se te transakcije v času priprave izkaza denarnega toka prezrejo.