Opredelitev vzajemnega sklada

Vzajemni sklad je vrsta investicijskega sklada, ki ga vlagatelji profesionalno upravljajo z združevanjem denarja več vlagateljev za namen naložbe v vrednostne papirje, ki so v individualni lasti, da bi zagotovili večjo likvidnost, večjo diverzifikacijo in nižjo stopnjo tveganj, itd.

Pregled

Vzajemni sklad je združba naložb, ki se strokovno upravljajo z namenom nakupa različnih vrednostnih papirjev in njihovo kulminiranje v močan portfelj, ki bo ponujal privlačne donose nad varnimi donosi, ki jih trenutno ponuja trg. Vzajemni sklad je finančni produkt, ki vlaga v delnice ali obveznice. Imeti vzajemni sklad je kot dobiti manjši kos jabolka. Vlagatelji dobijo enote sklada sorazmerno z njihovimi naložbami. Recimo, da ima vzajemni sklad premoženje 5000 USD in nekdo vloži 500 USD, bo dobil 10% enot sklada.

Vir : Zvestoba

Prednosti vzajemnega sklada

Naložbe v vzajemne sklade imajo različne prednosti, kot so:

- Višja stopnja diverzifikacije, saj bo košarica portfelja namenjena širjenju naložbe, da se zagotovi zaščita pred tveganji koncentracije

- Zagotavljajo redno likvidnost, saj lahko delničarji odprtih skladov in investicijski skladi delnic v rednih časovnih presledkih prodajo svoj delež skladno s ceno, ki je enaka NAV lastništva sklada.

- Upravljajo poklicni vlagatelji, ki imajo bogate naložbene izkušnje in lahko razumejo tržne živce.

- Ker vzajemne sklade ureja vladni organ, tj. AMFI v Indiji, vlagateljem nudi zaščito in udobje, preden preučijo naložbeno priložnost.

- Vsi vzajemni skladi morajo vlagateljem sporočiti enako raven informacij, kar olajša primerjavo v primeru diverzifikacije.

- Ti skladi redno poročajo o svoji uspešnosti in so na voljo tudi na internetu za razumevanje preteklih trendov in izvedenih strategij.

Strukture vzajemnih skladov

Obstajajo 3 osnovne strukture vzajemnih skladov:

# 1 - Zaprti vzajemni skladi

Ti skladi izdajo delnice širši javnosti le enkrat med začetno javno ponudbo. Delnice kotirajo na borzi in delnice je mogoče prodati samo drugemu vlagatelju na trgu, ne pa tudi skladu. Cena, ki jo lahko vlagatelji pridobijo za svojo naložbo, se lahko razlikuje od NAV in lahko znaša „Premium“ ali „Discount“ NAV.

# 2 - Odprti vzajemni skladi

Večina obstoječih vzajemnih skladov spada v to kategorijo, saj vlagateljem dovoli trgovanje z enotami kadar koli po NAV (čista vrednost sredstev). Ta NAV sklada se izračuna na podlagi cene vrednostnih papirjev v portfelju. Takšne prednosti vlagateljem nudijo koristi za povečanje donosa med bikovimi trgi ali ustrezno likvidacijo v razburkanih tržnih razmerah.

# 3 - Enotni investicijski skladi

Ti skladi izdajo delnice le enkrat ob ustanovitvi, pri čemer celoten portfelj ostane nespremenjen. Običajno imajo omejeno življenjsko dobo, pri kateri lahko vlagatelji kadar koli odkupijo delnice neposredno iz sklada ali pa se odločijo, da bodo počakali do prenehanja zaupanja. Takšni skladi nimajo storitev profesionalnega upravitelja sklada.

Zakaj vlagati v vzajemni sklad?

Posamezniki, korporacije, mali poslovneži itd., Ki želijo vlagati na delniški trg, vendar nimajo strokovnega znanja in časa za to, lahko vlagajo prek vzajemnega sklada. Nekaj ključnih prednosti vlaganja v denarni sklad

# 1 - Strokovno upravljanje

"Portfolio Manager" vlaga denar v imenu vlagatelja z odgovornostjo, da ga poveča in ustvari dobiček za imetnike enot premoženja. Vlagateljem torej ni treba biti strokovnjak za osnove delnic ali tehnične značilnosti trga. Upravitelj portfelja izvaja raziskave, da bi razkril nove donosne ideje o delnicah. Vodi evidenco o gospodarskih dejavnostih v regijah / državah in v skladu s tem odloča o svoji naložbeni izpostavljenosti.

Večina vas pozna Warrena Buffeta. Je legendarni menedžer, ki že vrsto let presega tržni indeks. Uporabljal je vrednotenja in pristop k vlaganju, ki temelji na kakovosti. V nadaljevanju bomo razpravljali o različnih naložbenih stilih.

# 2 - Diverzifikacija

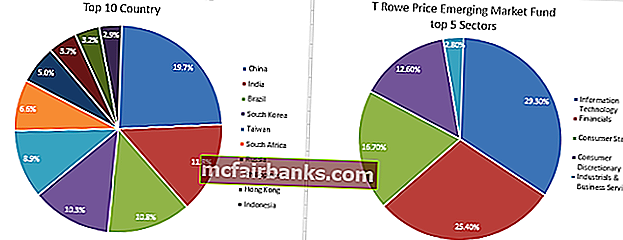

Vzajemni sklad zagotavlja diverzifikacijo z vlaganjem v različne delnice. Predstavljajte si, da želite kupiti Googlovo delnico, ki vas bo stala približno 800 USD za eno delnico, zato je draga. Zdaj pomislite, da bi investirali 800 USD v MF, ki ima Googlove delnice skupaj s številnimi drugimi delnicami. To je zelo pomembna prednost pri vlaganju prek MF.

Tipični portfelj ima med 40-100 delnic, odvisno od cilja upravitelja. Vodja vlaga v delnice različnih panog ali držav, da zmanjša tveganje izgube denarja. Spodaj glej primer sklada T Rowe Price Emerging Market za diverzifikacijo.

vir: T.Rowe

Sklad je več kot 80% denarja vložil v 10 najboljših držav, kot so Kitajska, Indija, Brazilija itd. Podobno v različnih sektorjih z največ v IT, financah in potrošniških trgovinah. To vlagateljem omogoča diverzifikacijo z manj denarja.

# 3 - Likvidnost

Naložbe v vzajemni sklad se lahko štejejo za bližje hrambi gotovine, saj lahko vlagatelji kadar koli prodajo enote in prejmejo denar. Upravitelj portfelja ima vedno na voljo gotovino za zahteve po unovčenju. Če torej danes oddate naročilo za prodajo, boste v naslednjih enem ali dveh dneh dobili denar. Dokumenti sklada praviloma omenjajo obdobje poravnave, npr. T + 2 pomeni 2 dni od trgovalnega dne (T). Upravitelj portfelja del denarja vloži tudi v zaloge, ki jih zlahka proda, da izpolni zahteve za odkup.

# 4 - Enostavnost vlaganja in dostopnosti

Naložbe v MF so sčasoma s pomočjo tehnologije postale manj boleče. Vsak lahko kupi sklad tako, da preprosto obišče spletno mesto sklada ali posrednika. Lahko kupite in prodate večnamensko ploščo ter opravljate naloge, kot je ustvarjanje izpisa, in s klikom na gumb postopno vlagate.

Vlaganje v vzajemni sklad ni zelo drago. Najmanjši znesek za odprtje računa je 1000 USD ali manj. Za dodatne nakupe je najmanjši znesek 100 USD. Prav tako lahko vlagatelji izbirajo med naložbami v sklad prek možnosti, kot so sistematična vlaganja ali umiki, ki se lahko uporabljajo za redno varčevanje ali kritje stroškov.

Naložbeni cilji vzajemnega sklada

Otroško univerzitetno izobraževanje ali poroka, pokojninsko načrtovanje ali zdravstveni stroški so nekatere stvari, ki jih mnogi načrtujemo v svojem delovnem življenju. Spodaj bi rad navedel nekaj naložbenih ciljev vzajemnih skladov, ki bi lahko bralcem pomagali pri naložbeni odločitvi.

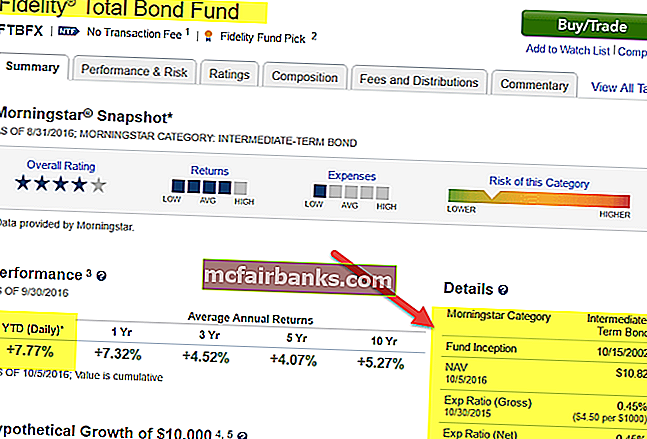

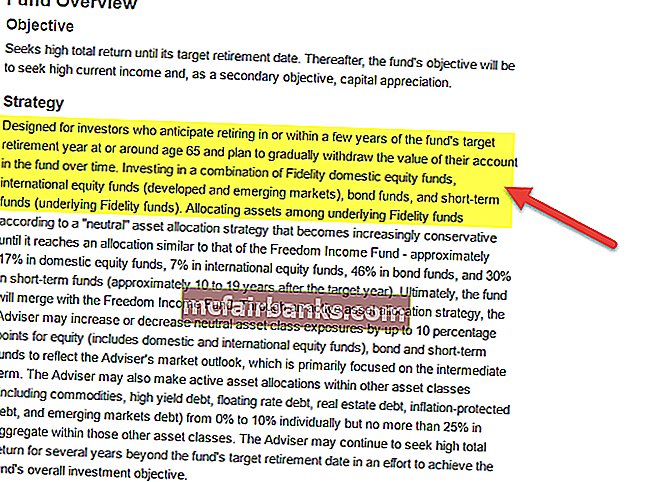

# 1 - Naložbe, ki temeljijo na ciljih

To je glavni naložbeni cilj vzajemnih skladov. Kot smo že omenili, lahko načrtujemo prihodnje stroške in ustrezno investiramo. Številni kompleksi skladov ponujajo „sklade s ciljnim datumom“ ali prilagojeni „sklad sklada“, ki v bistvu sredstva dodelijo kapitalskim in obvezniškim MF. Razlika med dvema je, da so skladi na ciljni datum nediskrecijski, tj. Vlagatelj lahko vlaga samo v enega od razpoložljivih načrtov in ne more izbrati izpostavljenosti glede na svoje potrebe. Sklad skladov je lahko dinamičen in vlaga v skladu s ciljno mešanico premoženja, primerno za vlagatelje po pregledu profila tveganj in obveznosti itd.

Vendar bo mešanica ponovno uravnotežena, ko se imetnik približuje ciljnemu datumu. Osnovno pravilo je, da vlagate več denarja v delnice in ko se imetnik stara; dodeli več denarja dolžniškemu vzajemnemu skladu, npr. pri 30 letih mora vlagatelj vložiti 30% v dolg in 70% v delnice (to je pravilo palca).

vir: Fidelity.com

Rast naložb

Številni naložbeni cilji vzajemnih skladov vključujejo model rasti naložb. Vlagatelji, ki so pripravljeni na upokojitev in iščejo agresivne donose, lahko to storijo z dodatnim tveganjem. Vzajemni sklad, ki zadostuje temu cilju, vlaga denar v hitro rastoča podjetja, kot so majhne kapice ali podjetja s pozitivnimi trendi v ceni delnic (zagon) itd.

Davčni prihranki

Davčni prihranki so tudi eden izmed priljubljenih naložbenih ciljev vzajemnega sklada. Cilj večinoma premožnih strank, institucionalnih vlagateljev in podjetij je zmanjšati davčne izdatke. Davki lahko uživajo donose, zaradi česar so negativni ali nepomembni. Navajajo pomembnost obračunov po obdavčitvi, le nekaj izdelkov lahko pomaga vlagateljem, da pridobijo „davčno alfo“. Ti izdelki so sestavljeni iz kombinacij MF, indeksnih skladov ali ETF in delnic ali obveznic. Običajno z individualnim računom upravlja upravitelj naložb, ki pozna dolgoročne in kratkoročne davčne posledice. Nakup in prodaja sta posledica davčnih dobičkov.

Recimo, da imate takrat sklad A in sklad B

- Če imate kapitalski dobiček v obeh A&B, boste za oba obdavčeni z veljavno dohodnino.

- Če imate kapitalski dobiček v A in izgubo v B, potem lahko izgube nadomestite z dobički A in tako zmanjšate davčno obveznost.

Tako lahko z ustreznimi izpostavljenostmi optimiziramo odhodke za davek, da dobimo skupne dobičke na računu An.

Zaključek

Naložba v vzajemni sklad je znanost in v zgornjih poglavjih sem poskušal obravnavati nekatere žargone in tehnike. Če gremo po toku, bi lahko vlagatelji sledili nekaterim osnovnim naložbenim pravilom, kot so

- Starost naložbe določa razporeditev v lastniške, dolžniške ali alternativne sklade. Ko ste bolj mladi, lahko vlagate nepravičnost.

- Ocena obveznosti in prihodnji stroški

- Toleranca tveganja - npr. Sposobnost velikega tveganja nato vlagajte v agresivno rast ali globoko vrednost ali alternativne sklade

- Izberite MF, ki ustreza vašim potrebam

- Zgradite raznolik portfelj - dodelite denar vsakemu razredu skladov

- Pazite na uspešnost itd.